Zollrecht

Zollrecht ist das Recht des internationalen Warenverkehrs und des Staates die Einfuhr und Ausfuhr zu kontrollieren und dafür Abgaben zu erheben. Da die EU eine Zollunion ist, betrifft das Zollrecht nur den Im- und Export in die EU.

Das Zollrecht betrifft alle Unternehmen, die importieren und exportieren. Es bestimmt darüber, ob Ware eingeführt oder ausgeführt werden darf und welche Abgaben (Zölle, Einfuhrumsatzsteuer) gezahlt werden muss.

Unsere Anwälte beraten von unseren Standorten in

Unternehmen zum Thema Zollrecht.

Fragen zum Zollrecht?

Unsere Anwälte bei O&W aus dem Zoll- und Außenwirtschaftsrecht unterstützen Sie und Ihr Unternehmen und klären alle offenen Fragen rund um das Gebiet Zollrecht und sorgen für Durchblick!

Ab wann muss man Zoll zahlen?

Grundsätzlich muss man bei allen Waren, die von außerhalb der EU eingeführt werden, Zoll bezahlen. Es kann jedoch auch zu Zollbefreiungen kommen, vor allem bei Privatsendungen bis zu einem gewissen Warenwert (150 Euro). Allerdings muss beachtet werden, dass trotzdem schon eine Einfuhrumsatzsteuer anfällt.

Der Zoll stellt für die Berechnung einen kostenlosen Abgabenrechner zur Verfügung.

Wann kommt der Zoll ins Haus?

Der Zoll kommt nur zu Ihnen ins Haus, wenn es einen begründeten Verdacht gibt. In diesem Verdacht wird es sich um Verstöße gegen steuerrechtliche oder zollrechtliche Vorschriften handeln.

Zeitlich kann der Zoll zu jeglicher Tageszeit zu Ihnen kommen, wobei Besuche am Vormittag häufiger sind.

Warum Zollgebühren?

Der Zoll erhebt Zollgebühren, weil sie die nationale Wirtschaft schützen und stärken wollen und den Handel mit ausländischen Gütern kontrollieren wollen. Hinzu kommt, dass Zollgebühren dem Staat als Einnahmequelle dienen.

Innerhalb der EU fallen normalerweise keine Zollgebühren an, sondern vor allem beim Handel mit Waren außerhalb der EU.

-

Was versteht man unter Zoll?

Mit dem aeo

Begriff „Zoll“ werden oft 2 verschiedene Dinge beschrieben:

- die Zollverwaltung als Behörde

- der Zoll als Form der Abgabe bzw. Steuer

-

Was sind Zölle?

Zölle sind Abgaben, die bei der grenzüberschreitenden Beförderung von Waren an der Zollgrenze fällig werden.

Bei den Zöllen handelt es sich um Steuern im Sinne der Abgabenordnung, die der Zoll als zuständige Behörde für den Bund als Instrument der Außenhandelspolitik eintreibt.

-

Welche Zölle gibt es?

Je nach Zweckrichtung kann man die Zölle auch in verschiedene Zollarten unterteilen. So existieren z.B.

- Fiskalzoll / Finanzzoll als Einnahmequelle des Staates

- Wertzoll, der anhand des Zollwerts von Waren berechnet wird

- Gewichtszoll, der anhand der Menge, Anzahl und Beschaffenheit der Ware berechnet wird

- Optimalzoll zur Verbesserung des Einfuhrtauschverhältnisses (Terms of Trade)

- Ausfuhrzoll zur Vermeidung von Export bei höheren Weltmarktpreisen

- Schutzzoll / Protektionszoll zur Stärkung des EU-Binnenmarktes gegenüber günstiger ausländischer Konkurrenz

- Antidumpingzoll zur Abwehr von Dumping und Subventionierung von Nicht-Unionswaren

- Vergeltungszoll / Retorsionszoll als Ausgleich für Einfuhrbeschränkungen in anderen Ländern

- Erziehungszoll als Unterform des Schutzzolls

-

Warum gibt es den Zoll?

Der Zoll ist als Behörde vor allem für den Grenzschutz und den Schutz des Wirtschaftsverkehrs im EU-Binnenmarkt mitsamt seiner Akteure verantwortlich. Auch die Bekämpfung von Schwarzarbeit und grenzüberschreitender Kriminalität gehören zu den Aufgaben.

Um einen ausreichenden Schutz für EU-Unternehmen und auch Verbraucher zu gewährleisten und einen fairen Wettbewerb auf EU-Ebene zu etablieren, liegt dem Zoll ein monetäres Steuer- und Abgabensystem zugrunde.

Dies dient nicht zuletzt auch als Einnahmequelle, ermöglicht aber durch die Erhebung von Zöllen und anderen Steuern einen stabilen Binnenmarkt.

-

Wem untersteht der Zoll?

Der deutsche Zoll bzw. die Bundeszollverwaltung ist eine Behörde und Teil der Bundesfinanzverwaltung. Sie untersteht der Leitung des Bundesfinanzministeriums. 2016 wurde die Generalzolldirektion als neue Bundesoberbehörde eingerichtet.

-

Was sind die Aufgaben vom Zoll?

Der Zoll hat viele Aufgaben. Zu den wichtigsten gehören mittlerweile

- Erhebung von Verbrauchssteuer

- Importabwicklung

- Steuergerechtigkeit und fairer Wettbewerb

- Marktordnungen insbesondere im Agrarsektor

- Vollstreckung öffentlich-rechtlicher Forderungen

- Bekämpfung der Schwarzarbeit

- Verbraucherschutz

- Kampf gegen Produktpiraterie

- Kontrolle der EU-Außenwirtschaft (z.B. Einhaltung der AWV-Meldepflicht)

- Maritime Aufgaben

- Artenschutz

- Bekämpfung von Terrorismus, Schmuggel, Kriminalität und Geldwäsche

-

Welche Steuern treibt der Zoll ein?

Der Zoll ist zuständig für die Erhebung von

- Einfuhrumsatzsteuer

- Verbrauchssteuer (Kaffeesteuer, Alkopopsteuer, Branntweinsteuer, Tabaksteuer, Energie- und Stromsteuer)

- Verkehrssteuer (Luftverkehrssteuer und Kraftfahrzeugsteuer)

-

Wann muss man Zoll bezahlen?

Grundsätzlich bei allen Waren, die von außerhalb der EU aus anderen Ländern in die EU oder nach Deutschland eingeführt werden.

Die Höhe des Zolls richtet sich nach der zugehörigen Warentarifnummer, dem Zollwert der Ware und dem Zollsatz. In manchen Fällen kommt auch eine Zollbefreiung in Betracht, insbesondere bei Privatsendungen bis zu einem gewissen Warenwert.

Beachte: Hier ist zwar oft von dem Begriff „Zoll“ die Rede – gemeint sind aber oft sämtliche Einfuhrabgaben, die neben dem eigentlichen Drittlandzoll auch folgende Kosten enthalten:

- Einfuhrumsatzsteuer

- Verbrauchssteuern (z.B. Tabaksteuer, Alkopop-Steuer, Mineralölsteuer)

- Antidumpingzölle und Ausgleichszölle sowie Zusatzzölle

Mehr Informationen zum Thema „Wann muss man Zoll bezahlen?“

-

Wie viel darf man zollfrei in die EU einführen?

Bis zu einer bestimmten Wert- und Mengengrenze kann Ware zollfrei in die EU eingeführt werden. Vorausgesetzt, die Ware wird persönlich befördert und dient dem persönlichen Gebrauch.

Folgende Freibeträge gelten:

Flug– oder Seereisen Bis zu einem Warenwert von 430 Euro Bahn-, Auto– oder andere Reisen Bis zu einem Warenwert von 300 Euro Reisende unter 15 Jahren Bis zu einem Warenwert von 175 Euro Freibeträge Zoll bei Einfuhr in die EU Besonderheiten bestehen bei Tabakwaren, Alkohol, Arzneimitteln und Kraftstoff.

Tabakwaren 200 Zigaretten oder 100 Zigarillos oder 50 Zigarren oder 250 Gramm Rauchtabak oder eine anteilige Zusammenstellung dieser Waren Alkohol 1 Liter Spirituosen mit einem Alkoholgehalt von mehr als 22 % vol oder unvergällter Ethylalkohol mit einem Alkoholgehalt von 80 % vol oder mehr oder 2 Liter Alkohol und alkoholische Getränke mit einem Alkoholgehalt von höchstens 22 % vol

oder eine anteilige Zusammenstellung dieser Waren

und 4 Liter nicht schäumende Weine

und 16 Liter Bier

Arzneimittel persönlicher Bedarf des Reisenden Kraftstoff für jedes Motorfahrzeug die im Hauptbehälter befindliche Menge und bis zu 10 Liter in einem tragbaren Behälter Wert- und Mengengrenzen bei der Wareneinfuhr in die EU Der Zoll stellt zu diesem Zweck auch einen kostenlosen Abgabenrechner zur Verfügung.

-

Wie setzen sich die Zollgebühren zusammen?

Die Berechnung der Zollgebühren bzw. Einfuhrabgaben erfolgt im Einzelfall und kann äußerst kompliziert werden.

Grundsätzlich werden die Einfuhrabgaben aber auf der Grundlage des Zollwertes, Zollsatzes und der Einfuhrumsatzsteuer (EUSt) berechnet.

-

Was bedeutet Einfuhrzoll?

Ein Einfuhrzoll (auch Importzoll genannt) ist eine Abgabe, die auf Waren, Kapital und Dienstleistungen gezahlt werden muss, die aus dem EU-Ausland in die EU bzw. nach Deutschland importiert werden. Zusammen mit der Einfuhrumsatzsteuer und ggf. weiteren Steuern und Drittlandzöllen bilden sie die Einfuhrabgaben.

-

Wie hoch sind die Einfuhrzölle in der EU?

Wie hoch der Einfuhrzoll im Einzelfall ausfällt, hängt von der Einfuhrware und maßgeblich von ihrer zolltariflichen Einreihung ab. Die jeweilige Zolltarifnummer bzw. TARIC-Code bestimmen dann die Höhe des Zollsatzes.

-

Was darf ich nicht nach Deutschland einführen?

Bei Reisen aus Nicht-EU-Staaten nach Deutschland gibt es bestimmte Einfuhrverbote und Beschränkungen.

Hier einige Warengruppen, bei denen Einfuhrbestimmungen zu beachten sind:

- Arzneimittel und Betäubungsmittel

- Barmittel

- Feuerwerkskörper

- Gefährliche Hunde

- Jugendgefährdende Schriften oder Medien und verfassungswidrige Schriften

- Rohdiamanten

- Kulturgüter

- Lebens- und Futtermittel

- Marken- und Produktpiraterie

- Textilien

- Tiere und Pflanzen, daraus hergestellte Produkte

- Waffen und Munition

Der Zoll stellt hierfür auch eine App „Zoll und Reise“ zur Verfügung, bei der Einreisende prüfen können, ob ihre Ware von einem solchen Verbot betroffen ist

-

Wer zahlt Zoll bei Export?

Bei der Warenausfuhr aus der europäischen Zollunion fallen eher selten Ausfuhrzölle an. Grund hierfür ist das wirtschaftliche Interesse der EU an einem hohen Warenexport. Ausfuhrzölle sind dennoch grundsätzlich möglich und können bei entsprechender Preisentwicklung auf dem Weltmarkt anfallen.

-

Wann wird der Zoll bezahlt?

Die vom Zoll festgelegten Abgaben müssen innerhalb bestimmter Fristen gezahlt werden. Der Zoll unterscheidet hierbei zwischen 2 Verfahren:

- Zahlung der Abgaben ohne Zahlungserleichterung

- Mit Zahlungserleichterung (z.B. Zahlungsaufschub)

Liegt keine Zahlungserleichterung vor, gewährt der Zoll bei gewerblichen Einfuhren grundsätzliche eine Zahlungsfrist von bis zu 10 Tagen ab Mitteilung des Abgabenbetrags.

Bei Privateinfuhren muss die Zahlung unmittelbar nach der Zollabfertigung der Ware erfolgen.

Gewährt der Zoll auf Antrag eines Unternehmens einen Zahlungsaufschub, verschiebt sich das Zahlungsziel nach hinten. Die buchmäßig erfassten und aufgeschobenen Abgabenbeträge sind aber spätestens am 16. Tag eines darauf folgenden Kalendermonats zu begleichen.

Ein solcher laufender Zahlungsaufschub muss auf Antrag vom Zoll bewilligt werden und erleichtert Unternehmen bei regelmäßiger Überlassung von Nicht-Unionswaren in den zollrechtlich freien Verkehr die Zollabfertigung.

-

Wie wird der Zoll bezahlt?

Der Zoll akzeptiert folgende Zahlungsmittel für die Zahlung der Abgaben:

- Überweisung oder Einzahlung auf das Konto einer Zollzahlstelle

- Übergabe oder Übersendung von gesetzlichen Zahlungsmitteln (Bar und Schecks)

- Abbuchungsauftrag (SEPA-Firmenlastschriftmandat), allerdings nur für ergänzende Zollanmeldungen und für Nacherhebungs-, Erstattungs- oder Erlassvorgänge. Privatpersonen können nicht per SEPA-Lastschriftverfahren zahlen!

- Verrechnung

Kartenzahlungen sind meistens möglich – genauere Informationen erteilt das zuständige Zollamt. Allerdings darf der Zahlungsbetrag die Höhe von 2.000 Euro je Steuerbescheid nicht übersteigen und muss betragsgenau gezahlt werden.

Zugelassene Kartenarten sind

- Debitkarten (electronic cash bzw. girocard),

- MasterCard,

- Maestro und

- VISA (inkl. Electron)

-

Wo muss ich Einfuhrumsatzsteuer zahlen?

Die Einfuhrumsatzsteuer (EUSt; Einfuhrsteuer) gehört zu den sogenannten Einfuhrabgaben, die bei der Einfuhr von Waren aus dem EU-Ausland fällig wird.

Dabei handelt es sich um eine Verbrauchsteuer, die sowohl Privatpersonen als auch Unternehmen bei der Einfuhr aus (Dritt-)Ländern außerhalb der EU zahlen müssen.

Die Einfuhrumsatzsteuer beträgt in Deutschland 19 %. Bei bestimmten Waren wie Lebensmittel und Genussmittel wie Kaffee oder Tee gilt ein ermäßigter Steuersatz in Höhe von 7 %.

-

Was ist eine Gestellungsbefreiung?

Unternehmen können bei der Zollbehörde eine Befreiung von der Gestellung der Waren, eine sogenannte Gestellungsbefreiung beantragen, sofern die entsprechenden Voraussetzungen dafür vorliegen.

Bei einer Gestellungsbefreiung gelten die Waren als zum Zeitpunkt ihrer Anschreibung in der Buchführung des Zollanmelders überlassen. Eine solche Bewilligung kann nur auf Antrag vom Zoll erteilt werden.

Voraussetzungen dafür sind u.a.

- Anmelder ist AEO C oder AEO C+S

- Nachweis Verwaltungs- und Überwachungsaufwand

- Notwendige Unterlagen müssen dem Zoll zugänglich sein

- Waren unterliegen keinem Verbot und Beschränkungen

Definition Zollrecht

Früher stand der Begriff „Zollrecht“ für das Recht, einen Zoll von Dritten zu erheben. Heute steht der Begriff vielmehr für die Rechtsgrundlagen, die einem Staat oder der EU erlauben, Zölle zu erheben oder festzusetzen.

Heutzutage werden Zölle bei der Einfuhr von Waren erhoben. Sie dienen dazu, die Warenströme zu steuern und bestimmte Einfuhren lukrativ und andere weniger lohnen werden zu lassen.

10 Fakten über den Zoll

- Im Jahr 2018 hat der Zoll mehr als 242 Millionen Zollabfertigungen abgewickelt und dabei 5,1 Milliarden Euro Einfuhrzölle erhoben.

- Die gesamten Einnahmen des Zolls machen fast die Hälfte der dem Bund zufließenden Steuergelder aus. Öffentliche Einrichtungen, unsere Straßen und viele weitere Leistungen des Staates sind damit fast zu 50 Prozent aus diesen Mitteln finanziert.

- Die deutsche Zollverwaltung besteht aus der Generalzolldirektion mit Hauptsitz in Bonn, 41 Hauptzollämtern und 250 Zollämtern sowie acht Zollfahndungsämtern und es sind fast 43.000 Mitarbeiter sind beim Zoll beschäftigt.

- Der Zoll ermittelt seit einigen Jahren auch wegen Schwarzarbeit, Mindestlohnverstößen und verwaltet die KFZ-Steuer.

- Der Zoll hilft bedrohte Tierarten zu retten. Über 1.400 Mal wurden die Zöllnerinnen und Zöllner im Jahr 2019 fündig und beschlagnahmten fast 470.000 Exemplare geschützter Tiere und Pflanzen oder daraus hergestellte Objekte.

- Ca. 3.700 Zollfahnder sind als Hilfspersonen der Staatsanwaltschaft tätig und ermitteln bei Steuerstraftaten, Außenwirtschaftsverstößen, internationaler organisierter Geldwäsche oder Verstößen gegen Verbote und Beschränkungen im grenzüberschreitenden Warenverkehr

- Der Zoll bekämpft auch Drogenhandel und Schmuggel und Geldwäsche, Waffen und Sprengstoffeinfuhr.

- Der Zoll hat 2019 Plagiate im Wert von über 224 Millionen Euro beschlagnahmt, die dann oft vernichtet wurden.

- Nur ca. 10% der Einsprüche, die gegen verbindliche Zolltarifauskünfte eingelegt worden sind, hat der Zoll nach eigener Auskunft positiv zugunsten des Unternehmens beschieden.

Wie finde ich die 11-stellige Zolltarifnummer?

Um eine korrekte Zolltarifnummer zu finden, stehen verschiedene Datenbanken zur Verfügung, wie EZT-Online, DESTATIS und Reguvis. Ein weiteres hilfreiches Instrument ist die verbindliche Zolltarifauskunft (BTI), die Unternehmen rechtliche Sicherheit bietet und die Berechnung von Kosten und Anforderungen im Voraus ermöglicht.

Geschichte des Zollrechts vom Mittelalter über deutsches Zollrecht und die EU

Zölle gibt es bereits so lange, wie es zivilisierte Kulturen gibt. Bereits 3.000 v. Chr. dienten diese Zolleinnahmen zur Deckung des Finanzbedarfs eines Staates. Insofern nahmen bereits die Ägypter und andere Hochkulturen im Orients Zölle ein.

Was ist ein Zoll im Mittelalter?

Das Zollrecht setzte sich dann weiter im Mittelalter fort. Es war damals das Recht, von Reisenden und Händlern eine Gebühr zu erheben.

Im Mittelalter wurde der Zoll von Adeligen und privilegierten Bürgern als Passier- oder Geleitzoll für die Benutzung bestimmter Infrastrukturen und für eine sichere Wegebegleitung in Form einer Gebühr erhoben.

Das Recht, Zölle zu erheben, wurde durch den obersten Herrscher, z.B. den Kaiser oder Bischof, vergeben. Mitunter wurden auch einer ganzen Stadt das Recht zugesprochen, einen Zoll zu erheben.

Das Zollrecht war damit eine wichtige Einnahmequelle für Adelige und besser situierte Bürger.

Bei den damaligen Zollerhebungsstellen wurde Zoll in verschiedenen Formen erhoben, nämlich einerseits als

- Passierzoll oder

- Geleitzoll

Der „Passierzoll“ war eine Gebühr, die für die Benutzung von Wegen, Brücken oder Hafenanlagen gezahlt werden muss. Insofern diente der Zoll als Benutzungsgebühr (im Sinne einer Maut) für die Instandhaltung und Verwaltung von Infrastruktur. Der „Geleitzoll“ hingegen war eine Gebühr zur Gewährung eines sicheren Geleits. Auch hier wurde eine Gegenleistung für die eingezogenen Zölle erbracht.

Später verwandelte sich der Zoll dann eher in eine Art Schutzzoll. Diese sollten die heimische Wirtschaft schützen. Denn indem der Import durch die Erhebung eines Schutzzolls verteuert wurde, konnte man die heimische Wirtschaft vor unerwünschter Konkurrenz schützen. Je höhe die Einfuhrzölle waren, umso günstiger waren gleichartige heimische Waren.

Was macht der Zoll?

Die Aufgaben des Zolls sind vielfältig. Viele glauben, dass der Zoll nur die Aufgabe hat, an der Grenze zu kontrollieren und Importe und Exporte zu kontrollieren.

Das ist aber nicht der Fall.

Der Zoll hat mittlerweile viel mehr Aufgaben, als die meisten denken.

So hat der Zoll die nachfolgenden Aufgaben:

- Erhebung von Verbrauchssteuer (Kaffeesteuer, Alkopopsteuer, Branntweinsteuer, Tabaksteuer etc.)

- Verkehrssteuererhebung

- Garantieren einer schnellen Importabwicklung

- Risikoanalyse zur Wahrung der Steuergerechtigkeit und des fairen Wettbewerbs

- Marktordnungen insbesondere im Agrarsektor

- Vollstreckung öffentlich-rechtlicher Forderungen

- Bekämpfung der Schwarzarbeit

- Verbraucherschutz im internationalen Warenverkehr

- Kampf gegen gefälschte Produkte

- Kontrolle der EU-Außenwirtschaft

- Artenschutz

- Bekämpfung von Schmuggel und Kriminalität

- Bekämpfung von Terrorismus

- Kampf gegen Geldwäsche

Wer gehört zur Zollunion?

Die Europäische Union fußt im europäischen Wirtschaftsraum auf einer Zollunion, die sich auf den gesamten Warenverkehr zwischen den einzelnen EU-Mitgliedstaaten ausstreckt.

Zu der europäischen Zollunion gehören also alle EU-Mitgliedstaaten, einschließlich Monaco und der britischen Gebiete Akrotiri und Dekelia, Guernsey, Isle of Man und Jersey. Eine Ausnahme bilden Andorra und San Marino. Die beiden Länder befinden sich jeweils in einer Zollunion mit dem Zollgebiet der EU.

Die Europäische Zollunion (European Union Customs Union) gewährleistet durch das flächendeckende Verbot, Ein- und Ausfuhrzölle zu erheben oder anderweitige mengenmäßige Handelsbeschränkungen aufzuerlegen einen zollfreien Verkehr im europäischen Wirtschaftsraum.

Einzige Ausnahme hiervon bilden Waren wie Kraftstoffe, Tabak, alkoholische Getränke und Kaffeeprodukte.

Die Rechtsgrundlage für den zollfreien Verkehr ist der Gemeinsame Zolltarif. Dieser wird durch den Europäischen Rat auf Vorschlag der Europäischen Kommission verbindlich für alle Mitgliedstaaten festgelegt.

Was ist die Weltzollorganisation (WZO)?

Die Weltzollorganisation (WZO) ist eine internationale Organisation mit Sitz in Brüssel und wurde 1953 gegründet.

Mittlerweile sind 179 nationale Zollverwaltungen Mitglied der WZO, darunter auch Deutschland.

Aufgabe der WZO ist es zum einen, das Zollverfahren einschließlich der Zollformalitäten zwischen internationalen Handelspartnern zu vereinfachen und weitestgehend auch zu harmonisieren.

Dazu gehört u.a. auch die Verwaltung des Harmonisierten Systems als Grundlage für den Zolltarif.

Zum anderen macht sich die Organisation die Bekämpfung grenzüberschreitender Kriminalität in Zusammenarbeit mit Interpol zur Aufgabe.

Rechtsgrundlagen des Zollrechts

Das Zollrecht und die damit einhergehenden Bestimmungen, die auch in Deutschland Anwendung finden, werden nicht nur durch nationale Vorgaben bestimmt, sondern maßgeblich durch Vorgaben und Gesetze auf europäischer Ebene geprägt.

Für Altfälle: Zollkodex

1993 wurden die gesetzlichen Vorgaben durch die Etablierung eines europäischen Binnenmarktes weitestgehend angeglichen und vereinheitlicht. Im Zuge dessen wurde der 1994 in Kraft getretene Zollkodex verabschiedet. Seitdem gibt es innerhalb der gesamten Europäischen Union einheitliches und unmittelbar geltendes Zollrecht.

Wichtig wird der Zollkodex, da er im Jahr 2016 durch den Unionszollkodex abgelöst worden ist, nur noch bei bestimmten Altfällen.

Unionszollkodex (UZK)

Der Unionszollkodex – kurz UZK, der seit 2016 Anwendung findet, ist, bildet heute die zentrale Vorschrift des europäischen Zollrechts.

Der UZK enthält wichtige Änderungen im Bereich der Zollschuld, für das Zollverfahren, zum Zollwert, aber auch zur Gültigkeitsdauer einer Verbindlichen Zolltarifauskunft und für den Zugelassenen Wirtschaftsbeteiligten (AEO).

Ergänzende Rechtsakte: UZK-DA und UZK-IA

Der UZK wird durch ergänzende Vorschriften ergänzt und flankiert.

Zu den wichtigsten ergänzenden Rechtsakten gehören die

- UZK-DA (Delegierten Verordnung (EU) 2015/2446 der EU-Kommission vom 28. Juli 2015 zur Ergänzung der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates mit Einzelheiten zur Präzisierung von Bestimmungen des Zollkodex der Union) und

- UZK-IA (Durchführungsverordnung (EU) 2015/2447 der Europäischen Kommission vom 24. November 2015 mit Einzelheiten zur Umsetzung von Bestimmungen der Verordnung (EU) Nr. 952/2013 des Europäischen Parlaments und des Rates zur Festlegung des Zollkodex der Union

Beide Verordnungen enthalten weitergehende Bestimmungen und Präzisierungen für den Zollkodex.

Zollbefreiungsverordnung

Der Zoll unterscheidet beim Thema Zollbefreiungen zwischen

- einer Befreiung nach dem Zolltarif und

- einer außertariflichen Zollbefreiung nach der Zollbefreiungsverordnung.

In beiden Fällen muss die Ware in den zollrechtlich freien Verkehr überführt werden.

Die Zollbefreiungsverordnung schreibt bestimmte Voraussetzungen für eine außertarifliche Zollbefreiung vor und knüpft auch bestimmte Verwendungsbeschränkungen an die Erteilung einer Befreiung an. Dabei werden je nach Verwendungszweck unterschiedliche Bedingungen wichtig.

Fälle für die unterschiedlichen Verwendungszwecke, nach denen der Zoll unterscheidet, sind z.B.

- Übersiedlungsgüter

- Erbschaftsgüter

- Heiratsgüter

- Schulmaterial

- Medizinische Forschung

- Rückwaren

- Privatsendungen und Sendungen mit geringem Wert

- Betriebsverlegung in die EU

Waren, für die eine außertarifliche Zollbefreiung beantragt wird, benötigen außerdem zwingend eine schriftliche Zollanmeldung.

In Deutschland: Zollverordnung und Zollverwaltungsgesetz

Auf nationaler Ebene hat Deutschland zur Ergänzung des UZK mit der Zollverordnung (ZollV) und dem Zollverwaltungsgesetz (ZollVG) spezifische Vorschriften erlassen.

Um auch den nationalen Besonderheiten Rechnung zu tragen, finden sich in den Gesetzen Regelungen bezüglich der Zuständigkeit für Zollbefreiungen und für die Erfassung des Warenverkehrs und die Aufgaben und Befugnisse der Zollverwaltung.

Außerdem werden bestimmte Verfahrensregeln getroffen und das Zollstrafrecht samt Ordnungswidrigkeiten näher geregelt.

Was ist der Zolltarif?

Der Zolltarif ist ein systematisches Warenverzeichnis, in dem alle Waren als Handelsgüter in einem bestimmten Schema einer individuellen Codenummer, der sogenannten Warentarifnummer zugeordnet werden. Dadurch kann jede Ware einschließlich rechtlicher Bestimmungen einwandfrei identifiziert werden.

Im Fachjargon spricht man von der Einreihung unter einer bestimmten Zolltarifnummer bzw. in den Zolltarif.

Die individuelle Zolltarifnummer ist wichtig für die einheitliche Warenabfertigung beim Zoll und entscheidet über die Höhe des Zollsatzes, der bei der Überführung in den Warenverkehr anfällt.

Außerdem lassen sich unter der Codenummer auch alle rechtlichen Anordnungen, wie z.B. Handelsbeschränkungen und Antidumpingzölle für die jeweilige Ware ableiten, die zum Zeitpunkt der Ein- und Ausfuhr gelten.

Dazu gehören u.a.

- Ein– oder Ausfuhrverbote und Handelsbeschränkungen

- Genehmigungspflichten oder Lizenzpflichten

- Meldepflichten

- Antidumpingmaßnahmen

- Angaben über Kontingente oder Zollaussetzung

- besondere außenhandelsstatistische Angaben und Unterlagen

Wann braucht man eine Zollanmeldung?

Mit einer Zollanmeldung kann der Antragsteller bestimmen, in welches Zollverfahren die Ware überführt werden soll.

Doch wann benötigt man überhaupt eine Zollanmeldung?

Größtes Anwendungsgebiet ist die Einfuhr von Waren aus Nicht-EU-Ländern, also sogenannten Drittstaaten, und deren Überführung in den zollrechtlichen freien Warenverkehr innerhalb der EU.

Erst nachdem das Zollverfahren samt Zollanmeldung durchlaufen wurde, kann die Ware wieder zurückverlangt werden und anschließend weiterbefördert werden.

Wenn alle Voraussetzungen vorliegen, sind zur Überführung von Waren in ein Zollverfahren Vereinfachungen möglich. Der Zoll muss dafür aber eine Bewilligung erteilen.

Wer führt die Zollanmeldung durch?

Im Regelfall ist es erforderlich, dass der Anmelder bei der Überführung von Nicht-Unionsware zum Zeitpunkt der Zollanmeldung in der EU ansässig ist. Zumindest dann, wenn eine bestimmte Schwelle an Zollanmeldungen pro Jahr überschritten werden.

Das Erfordernis der Unionsansässigkeit gilt aber dann nicht, wenn ein Unternehmen nur gelegentlich Waren zur Überlassung zum freien Verkehr anmeldet. Gelegentlich heißt in der Praxis: weniger als 10 Zollanmeldungen im Jahr.

Außerdem muss der Zoll die Ausnahme für gerechtfertigt halten.

Das ist der Fall, wenn der Zoll voraussichtlich keine nachträglichen Prüfungen beim Anmelder bezüglich der Warensendung durchführen muss. Das ist regelmäßig bei einem geringen Abgabenausfallrisiko der Fall.

Über die Bewilligung dieser Ausnahme entscheidet letztendliche dann die abfertigende Zollstelle.

Anmelder haftet bei der Zollanmeldung

Derjenige, der die Zollanmeldung vornimmt, trägt auch die Verantwortung als Anmelder gegenüber dem Zoll und haftet für folgende Dinge:

- die Richtigkeit und Vollständigkeit aller Angaben

- Echtheit und Gültigkeit aller Unterlagen

- Erfüllung sämtlicher Pflichten im Rahmen Zollverfahrens

Zwar lassen sich Unternehmen bei der Zollanmeldung oft von Speditionen vertreten, doch auch hier haftet letztendlich das Unternehmen selbst für die Zollanmeldung und mögliche Fehler, die der Spedition beim Anmeldevorgang unterlaufen.

Insofern sollte der Zollanmeldung einschließlich aller wichtigen Informationen und Unterlagen mit entsprechender Sorgfalt bei der Auswahl der Spedition und bei der Zusammenarbeit begegnet werden.

Denn falsche Zollanmeldungen können schwerwiegende Konsequenzen haben:

- Nachverzollung und Nachzahlung von Einfuhrumsatzsteuer

- Auswirkungen auf die Beteiligtenbewertung

- Ordnungswidrigkeitenverfahren und Strafverfahren wegen falscher Verzollung

-

Wann muss ich Zoll anmelden ?

Bei Reisen innerhalb der EU herrscht grundsätzlich Zollfreiheit. Daher gibt es im Regelfall auch keine Pflicht zur Zollanmeldung.

Ausnahmen bestehen aber bei:

- Alkohol und Tabak,

- Medikamenten und Betäubungsmitteln sowie bei

- Bargeld über 10.000 Euro.

Bei der Reiserückkehr aus dem EU-Ausland sind bei der Einreise in die EU bzw. Deutschland dagegen im Regelfall Zoll bzw. Einfuhrangaben fällig. Ausgenommen davon ist die sogenannte Rückware, also das persönliche Reisegepäck.

Bestimmte Waren sind abgabenfrei, sofern sie unter bestimmten Voraussetzungen mitgebracht werden und bestimmte Reisefreimengen- und Wertgrenzen nicht überschreiten.

Hier sind grundsätzlich 430 Euro an Warenwert insgesamt bei Flug- und Seereisenden abgabenfrei (ausgenommen Alkohol, Tabakwaren, Arzneimittel, Kraftstoff).

-

Wo muss die Zollanmeldung erfolgen?

Bei der Zollstelle, bei der die Ware gestellt wird.

-

Welche Angaben bei der Zollanmeldung?

Welche Angaben bzw. Unterlagen dem Zoll bei der Anmeldung vorgelegt werden müssen, richtet sich nach dem jeweiligen gewählten Zollverfahren.

- Handelsrechnung

- Unterlagen je nach Zollverfahren

- Anmeldung der Angaben über den Zollwert

- ggf. Unterlagen für Präferenzregelungen

- Zollbehandlung

- Beförderungspapiere

- Liste der Packstücke

-

Wer darf die Zollanmeldung durchführen?

- EU-Ansässige

- Nicht-EU-Ansässige bei < 10 Zollanmeldungen Jahr auf Antrag

- Schweiz

- Fürstentum Liechtenstein

- Grenznahe Zollstellen in den Bezirken der Hauptzollämter Ulm, Singen und Lörrach

-

Welche Formen der Zollanmeldung gibt es?

- Zollanmeldung mit Mitteln der elektronischen Datenverarbeitung (ATLAS-Verfahren)

- schriftliche Zollanmeldung

- mündliche Zollanmeldung

- Zollanmeldung durch andere Willensäußerung, das heißt durch ein klar erkennbares Verhalten

-

Welche Strafen bei fehlender Zollanmeldung?

Wird eine Zollanmeldung unterlassen, obwohl die Pflicht dazu bestand, liegt ein Verstoß gegen das Einfuhr- oder Ausfuhrverbot vor. Dies stellt eine Ordnungswidrigkeit dar. Betroffene haben hier mit einer hohen Geldbuße und ggf. auch mit einem Strafverfahren wegen Steuerhinterziehung zu rechnen.

Wie läuft eine Verzollung ab?

Der Begriff Verzollung beschreibt den Vorgang, bei dem die Ware in die Europäische Union oder nach Deutschland in den zollrechtlich freien Verkehr überführt wird.

Bei der Verzollung gibt es zahlreiche rechtliche Vorschriften, die beachtet werden müssen. Passieren hier Fehler oder kommt es zu einer falschen Verzollung, kann das zu einer verzögerten Zollabfertigung, aber auch zu Nachzahlungen und sogar Strafverfahren führen.

Eine wichtige Rolle spielt dabei auch, ob die Ware von einer Privatperson oder einem Unternehmen zu gewerblichen Zwecken eingeführt werden soll.

Mehr Informationen zum Thema Verzollung und was dabei zu beachten ist finden Sie hier.

Privatpersonen beim Zoll: Reisefreimengen und Duty-Free

Bei Privatpersonen ist der häufigste Berührungspunkt mit dem Zoll bei der Reiserückkehr aus Nicht-EU-Ländern, sogenannten Drittstaaten, am Flughafen nach dem Urlaub.

Im Urlaub werden Waren oft günstiger als in der EU eingekauft und sollen nun in die EU verbracht werden. Und nicht selten kaufen Privatpersonen in den sogenannten Duty-Free-Geschäften ein.

Auch hier sind einige Dinge in Bezug auf Reisefreimengen und Verzollung zu beachten.

Duty-Free & Reisen innerhalb der EU

Seit dem 01.07.1999 müssen Duty-Free-Waren, die bei Reisen innerhalb der EU erworben werden, ausnahmslos beim Zoll angemeldet werden und es müssen die Einfuhrabgaben in entsprechender Höhe gezahlt werden! Hier gelten keine Reisefreimengen!

In den sogenannten Duty-Free-Shops können Reisende bei der Einreise oder Reiserückkehr aus dem EU-Ausland unversteuerte Waren, also ohne Zoll, Einfuhrumsatzsteuer und Verbrauchssteuer, günstiger erwerben.

Insgesamt darf aber die Reisefreimenge, egal ob durch Duty-Free-Ware oder im EU-Ausland erworbene Ware, nicht überschritten werden. Ansonsten werden Einfuhrabgaben fällig.

-

Wie viel darf ich als Privatperson in die EU einführen?

Bei Rückkehr aus einem Nicht-EU-Staat kann Ware unter bestimmten Voraussetzungen und im Rahmen einer bestimmten Mengen- und Wertgrenze abgabenfrei eingeführt werden.

Die Voraussetzungen sind:

- Persönliche Beförderung der Ware

- Ware für den persönlichen Ge- oder Verbrauch bestimmt

Folgende Mengen- und Wertgrenzen gelten:

Tabakwaren 200 Zigaretten oder 100 Zigarillos oder 50 Zigarren oder 250 Gramm Rauchtabak oder eine anteilige Zusammenstellung dieser Waren Alkohol 1 Liter Spirituosen mit einem Alkoholgehalt von mehr als 22 % vol oder unvergällter Ethylalkohol mit einem Alkoholgehalt von 80 % vol oder mehr oder 2 Liter Alkohol und alkoholische Getränke mit einem Alkoholgehalt von höchstens 22 % vol

oder eine anteilige Zusammenstellung dieser Waren

und 4 Liter nicht schäumende Weine

und 16 Liter Bier

Arzneimittel persönlicher Bedarf des Reisenden Kraftstoff für jedes Motorfahrzeug die im Hauptbehälter befindliche Menge und bis zu 10 Liter in einem tragbaren Behälter Andere Waren Warenwert von max. 300 Euro; bei Flug- bzw. Seereisenden ein Warenwert von max. 430 Euro; bei Reisenden unter 15 Jahren ein Warenwert von max. 175 Euro Wert- und Mengengrenzen bei der Wareneinfuhr in die EU -

Wie viel darf ich als Privatperson innerhalb der EU einführen?

Innerhalb der EU können Waren für den persönlichen Bedarf grundsätzlich aus jedem EU-Mitgliedstaat (ausgenommen Sondergebiete) abgabenfrei und ohne Zollformalitäten nach Deutschland mitgebracht werden.

Für verbrauchssteuerpflichtige Genussmittel gelten aber auch hier Ausnahmen.

Die Voraussetzungen sind:

- Persönliche Beförderung der Ware

- Ware für den persönlichen Ge- oder Verbrauch bestimmt

Außerdem müssen Genussmittel aus dem „verbrauchsteuerrechtlich freien Verkehr“ eines anderen EU-Mitgliedstaats stammen, also im jeweiligen Mitgliedstaat bereits versteuert und auf üblichem Wege käuflich erworben worden sein.

Folgende Mengen- und Wertgrenzen gelten:

Tabakwaren 800 Stck. Zigaretten; 400 Stck. Zigarillos; 200 Stck. Zigarren; 1 kg Rauchtabak Alkohol 10 l Spirituosen (z.B. Weinbrand, Whisky, Rum, Wodka); 10 l Alkoholhaltige Süßgetränke (Alkopops); 20 l Zwischenerzeugnisse (z.B. Sherry, Portwein und Marsala); 60 l Schaumwein; 110 l Bier Kaffee und kaffeehaltige Waren 10 Kilogramm Wert- und Mengengrenzen im Warenverkehr innerhalb der EU -

Wie viel kg Kaffee darf man nach Deutschland einführen?

Kaffee ist ein sogenanntes Genussmittel und gehört damit zu den verbrauchsteuerpflichtigen Waren.

Bei der Einreise aus anderen EU-Ländern (ausgenommen Sondergebiete) nach Deutschland darf insgesamt 10 kg Kaffee eingeführt werden. Voraussetzung dafür ist aber

- Einfuhr ist für den persönlichen Bedarf

- Persönliche Beförderung

-

Wie viel Zigaretten darf ich aus Tschechien nach Österreich mitbringen?

Da Tschechien und Österreich beides EU-Mitgliedstaaten sind, gelten auch hier die Bestimmungen über den Warenverkehr innerhalb der EU. Zigaretten unterliegen auch bei der Beförderung innerhalb der EU als verbrauchssteuerpflichtige Genusswaren einer Mengen- und Wertbegrenzung.

Die Höchsteinfuhrmenge an Zigaretten für die private Verwendung beträgt 800 Stück. Das entspricht 4 Stangen Zigaretten (mit jeweils 10 Schachteln à 20 Zigaretten).

Was eine EORI-Nummer ist und wer sie braucht

Die Abkürzung EORI steht für Economic Operators Registration and Identification . Auf deutsch handelt es sich hierbei um die Nummer, die zur Identifizierung und Registrierung eines jeden Wirtschaftsbeteiligten (economic operator) dient.

Die Nummer gilt EU-weit und ermöglicht eine eindeutige Zuordnung sämtlicher Zollakteure.

Die EORI-Nummer wird dabei von der Generalzolldirektion in Dresden vergeben. Diese kümmert sich um das Management der Stammdaten von Unternehmen.

Wirtschaftsbeteiligte, also Unternehmen, haben diese Zollnummer bei der Einfuhr und Ausfuhr anzugeben, damit ihre Identifizierung sichergestellt ist.

Diese Nummer wird vergeben, damit bei automatisierten Zollanmeldungen eine Zuordnung des Unternehmens möglich ist.

Sie können die EORI-Nummer daher mit der Steueridentifikationsnummer vergleichen. Die Zollnummer hat ihre Rechtsgrundlage in Art. 9 der Verordnung (EU) Nr. 952/2013 i.V.m. Art. 1 Nr. 18 der Delegierten Verordnung (EU) Nr. 2015/2446.

Übrigens: wenn Sie eine EORI-Nummer prüfen wollen, dann können Sie das direkt bei der Europäischen Kommission tun.

Ohne EORI-Nummer kein Import und Export

Wenn Sie keine gültige EORI-Nummer haben, so können Sie keine Verzollung vornehmen. Jedes rechtsfähige Unternehmen erhält im Übrigen nur eine EORI-Nummer innerhal der EU, da darüber die Identifikation sichergestellt wird.

Rechtlich unselbständige Betriebsstätten oder Zweigniederlassungen eines Hauptsitzes erhalten im Übrigen keine eigene EORI-Nummer.

Die EORI Nummer beginnt dabei grundsätzlich mit den Länderbuchstaben des Landes, in dem sie erteilt worden ist. Eine EORI-Nummer aus Deutschland beginnt daher mit den Buchstaben DE. Eine EORI-Nummer für Österreich mit AT und so weiter.

Codenummern im Zollrecht

Warentarifnummer, Umsatzsteuer-Identifikationsnummer und Steuernummer haben NICHTS mit der EORI-Nummer zu tun und sind unterschiedliche Nummern!

Achtung: Bei der Zollabwicklung gibt es unterschiedliche Nummern, die streng voneinander zu trennen sind!

- Warentarifnummer für jede eingeführte Ware (11-stelliger Code), z.B. 9503 0095 00 0. Die Warentarifnummer verschlüsselt die Ware, dient aber nicht zur Identifikation des Unternehmens.

- Umsatzsteuer-Identifikationsnummer (9 Ziffern), beginnt in Deutschland mit „DE“ und hat mit der EORI-Nummer nichts gemein.

- Steuernummer, z.B. 00/123/9999/1 und ist ebenfalls von der EORI-Nummer zu trennen.

-

Wer benötigt eine EORI-Nummer?

Grundsätzlich alle Unternehmen für die Zollanmeldung von Ein- und Ausfuhren sowie für Ausfuhrgenehmigungen beim BAFA. Privatpersonen in Ausnahmefällen.

-

Benötigen Privatpersonen auch eine EORI-Nummer?

Privatpersonen benötigen grundsätzlich keine. Allerdings nur dann, wenn sie nicht wirtschaftlich tätig und damit kein Wirtschaftsbeteiligter sind. Das gilt auch in Fällen, in denen Privatpersonen von Dienstleistern vertreten werden. Ausnahmen bestehen bei mehr als 10 Zollanmeldungen pro Jahr und bei der Ausfuhr von genehmigungspflichtigen Gütern gegenüber dem BAFA.

-

Wie sieht die EORI Nummer aus?

Die EORI-Nummer besteht aus dem jeweiligen Länderkürzel und einer 15-stelligen Zahlenkombination (also max. 17 Stellen).

Zunächst kommen zwei Buchstaben des Landes, das die Nummer vergeben hat. Wichtig: Immer das Land, in dem der Wirtschaftsbeteiligte seinen Sitz hat, ist für die Vergabe der EORI-Nummer zuständig. Auf den Länderpräfix folgen dann bis zu 15 weitere Zeichen.

Beispiel für deutsche EORI-Nummer: DE123456789000001

Beispiel für österreichische EORI-Nummer: AT123456789000001 -

Für was braucht man eine EORI Nummer?

Für die Anmeldung von Ausfuhren oder Einfuhren beim Zoll und für die Beantragung von Ausfuhrgenehmigungen beim BAFA. Bereits ab dem ersten Export- oder Importvorgang muss die EORI-Nummer angegeben werden.

Auch die Nutzung des elektronischen Zollsystems ATLAS funktioniert nur mit einer gültigen EORI-Nummer.

-

Wie bekomme ich die EORI Nummer?

Die EORI-Nummer kann bei der Generalzolldirektion – Dienstort Dresden – Stammdatenmanagement (GZD – DO Dresden – Stammdatenmanagement) beantragt werden.

Die Antragstellung erfolgt seit Oktober 2019 über das Bürger- und Geschäftsportal des Zolls.

Als Alternative können die Antragsformulare 0870a (EORI-Nummer) oder 0870c (Privatpersonen) per E-Mail (als PDF-Dokument), per Post oder per Fax bei der GZD – DO Dresden – Stammdatenmanagement eingereicht werden. Die Formulare finden Sie auf der Seite des Zolls.

-

EORI-Nummer-Antrag ausfüllen, gibt es Hilfestellung?

Wenn Sie Hilfe beim Ausfüllen des EORI-Nummer-Antrags benötigen, dann sprechen Sie uns gerne an. Sie können auch einfach unseren Onlineservice nutzen, um eine EORI-Nummer zu erhalten. Dann ersparen Sie es sich, den Antrag zur Erteilung einer Zollnummer selbst ausfüllen zu müssen.

-

Wann muss ich die EORI Nummer angeben?

Bei schriftlichen bzw. elektronischen Zollanmeldungen für:

- Anmelder und dessen Vertreter

- Empfänger bei der Einfuhr

- Versender/Ausführer und Subunternehmer bei der Versendung/Ausfuhr

- Inhaber des Versandverfahrens

Bei summarischen Ein- und Ausgangsanmeldungen für:

- Beförderer (in ATLAS-EAS: Verbringer)

- Anmelder (in ATLAS-EAS: SumA-Verantwortlicher) bzw. den Änderungsbevollmächtigten

- Empfänger beim Eingang (soweit bekannt)

- Versender beim Ausgang (soweit bekannt)

Bei Anmeldungen zur vorübergehenden Verwahrung für:

- Gestellenden

- Verwahrer

- Verfügungsberechtigten

-

Wo finde ich die EORI Nummer?

Unternehmen, die sich nicht sicher wissen, ob sie registriert sind, können in der Datenbank der Europäischen Kommission ihre EORI-Nummer abfragen.

Wenn Sie eine fremde EORI-Nummer herausfinden wollen, so hilft nur die Anfrage bei dem Unternehmen, dessen Nummer sie wissen wollen. Gerade wenn Sie ausführen, benötigen Sie ggf. die EORI-Nummer Ihres Vertragspartners. Über die Suchfunktion der EU-Kommission können Sie allenfalls eine bestehende Nummer auf ihre Richtigkeit prüfen, aber nicht nach dem Unternehmensnamen suchen.

-

Wie schnell bekommt man eine EORI Nummer?

Wenn Sie eine EORI-Nr. beantragen muss es manchmal schnell gehen. Denn Sie wollen nicht lange warten, bis Sie mit der Einfuhr oder Ausfuhr von Waren beginnen können

Wie schnell es geht, die EORI-Nummer zu erhalten, hängt in der Regel auch davon ab, wie gut die Generalzolldirektion ausgelastet ist.

In der Regel erhalten Sie die EORI-Nummer aber drei bis vier Wochen nach Antragstellung. Die Benachrichtigung erfolgt per Post.

-

Wie lange ist die EORI-Nummer gültig?

Ob die EORI-Nummer noch gültig ist, kann auf der Seite der Europäischen Kommission überprüft werden.

-

Was kostet eine EORI-Nummer?

Die Vergabe der EORI-Nummer ist kostenlos.

-

Kann man ohne EORI importieren?

Kommt drauf an. Sofern man als Wirtschaftsbeteiligter auftritt und zollrelevante Tätigkeiten ausführt, benötigt man zwingend eine eigene EORI-Nummer.

-

Ich habe meine EORI Nummer vergessen, was tun?

Wenn Sie Ihre EORI-Nummer über O&W Rechtsanwälte beantragt haben ist das kein Problem – in diesem Fall schicken wir Ihnen kostenlos eine neue Kopie Ihrer EORI-Nummer jederzeit zu. Wenn Sie die Nummer selbst beantragt haben, müssen Sie bei der Generalzolldirektion nachfragen. Auskünfte werden erteilt unter: info.eori@zoll.de und Telefon 0351 44834-540

-

Ist die EORI Nummer die USt-ID?

Nein, die Umsatzsteuer-Identifikationsnummer (USt-ID) ist eine eigenständige Nummer, die Unternehmen für den innergemeinschaftlichen Handel in der EU zur eindeutigen Zuordnung von Handelsgeschäften und insbesondere für die Handelsrechnung benötigen.

-

Ist die Zollnummer die EORI Nummer?

Die EORI-Nummer ersetzt seit 2009 die deutsche Zollnummer.

Wie beantrage ich eine EORI-Nummer – ohne Formular

Wie nun aber eine EORI-Zollnummer beantragen – um möglichst schnell importieren und exportieren zu können.

Das EORI Antragsformular 0870 der Zollverwaltung ist relativ lang und muss vollständig ausgefüllt werden. Zudem müssen Sie eine aktuelle Kopie des Handelsregisterauszugs oder der Gewerbeanmeldung beifügen, da der Antrag sonst nicht bearbeitet wird.

Oft kann es sinnvoll sein, beim EORI-Nummer Antrag ausfüllen einen Experten zu Rate zu ziehen, damit keine Falschangaben gemacht werden, die das Verfahren verzögern.

Das Beantragen einer EORI-Nummer zieht erfreulicherweise keine Kosten seitens der Zollverwaltung nach sich. Sie zahlen bei uns als Unternehmen lediglich 79,- € netto für die komplette EORI-Nummer Beantragung.

-

Können Sie für mich die EORI-Nr. beantragen?

O&W Rechtsanwälte unterstützt Unternehmen in der Gründungsphase mit der Beantragung der EORI-Nummer. So können Sie sich auf die vielen anderen wichtigen Dinge in der Gründungsphase konzentrieren. Zum Festpreis von 79,- € netto beantragen wir Ihre EORI-Nummer und kümmern uns um die nötige Korrespondenz mit dem Zoll. Sie werden bequem per E-Mail dann über die erhaltene EORI-Nummer informiert.

-

Was kostet die Beantragung der EORI-Nr. durch O&W?

Die Beantragung der EORI-Nummer durch O&W kostet lediglich 79,- € netto als Festpreis. Enthalten ist

- die gesamte Korrespondenz mit dem Zoll,

- die Beifügung eines aktuellen Handelsregisterauszugs, wenn nicht bereits vorhanden,

- die Weiterleitung aller Korrespondenz mit dem Zoll und der EORI-Nummer

-

Was sind die Vorteile, wenn O&W Rechtsanwälte die EORI-Nr. beantragt?

Wenn die Beantragung über uns erfolgt, müssen Sie sich nicht mit den Besonderheiten des Zollrechts und dem Formular des Zolls auseinandersetzen. Sie erhalten schnellstmöglich über uns Ihre EORI-Nummer elektronisch zugesandt. Sie müssen sich um nichts weiter kümmern.

-

Wie läuft der Antrag mit dem O&W EORI-Service ab?

Die Beantragung einer EORI-Nummer über uns ist einfach. Der Ablauf ist wie folgt:

- Sie füllen das Online-Formular von uns aus

- Sie erhalten eine Vollmacht per Mail zugesendet, die Sie unterschreiben und als Foto oder Scan zurücksenden

- Wir übernehmen die gesamte Abwickelung zur Beantragung der EORI-Nummer

- Bei Fragen des Zolls klären wir diese für Sie

- Sie erhalten die EORI-Nummer vorab per Scan und per Post an Ihre Adresse

-

Erhalte ich Zugriff auf die Antragsunterlagen und Kommunikation?

Sie erhalten von allen Dokumenten (Auch dem Antrag 0870) eine Kopie per Mail zugesendet. So sind Ihre Unterlagen zur EORI-Nummer stets vollständig und Sie wissen, was im Stammdatenmanagement beim Zoll über Sie gespeichert wird.

Wir beantragen Ihre EORI-Nummer- schnell und online!

Sie wünschen sich den bestmöglichen Service bei der Beantragung der EORI-Nummer? O&W Rechtsanwälte beantragt für Sie die EORI-Nummer zum Festpreis von 79,- € netto und übernimmt alle Korrespondenz mit den Behörden sowie auf Wunsch die Beschaffung des Handelsregisterauszuges, den Sie für den Antrag benötigen. Jetzt kostenlos beraten lassen.

Was ist das Verfahren ATLAS?

Das ATLAS-Verfahren ist das IT-Konzept und elektronische Verfahren bei der deutschen Zollbehörde. Die Abkürzung ATLAS steht für „Automatisiertes Tarif- und Lokales Zoll-Abwicklungs-System“.

ATLAS-Codierungen ersetzten online alle wichtigen Unterlagen und Dokumente.

-

Was bedeutet ATLAS beim Zoll?

Das Automatisierte Tarif- und Lokale Zoll-Abwicklungs-System ist das elektronische IT-System der deutschen Zollverwaltung. Über ATLAS werden sämtliche Zollvorgänge wie Zollanmeldungen oder andere Anträge elektronisch abgewickelt. Die Nutzung ist daher für die meisten Unternehmen zwingende Voraussetzung für die Teilnahme am grenzüberschreitenden Warenverkehr.

-

Was kostet ATLAS?

Die Teilnahme am ATLAS geht nur mit bestimmten kostenpflichtigen Hard- und Softwarelösungen von zertifizierten Softwareanbietern. Die Kosten variieren je nach Anbieter, Lizenz etc.

Abgabe der elektronischen Ausfuhranmeldung

Wer Waren über einen bestimmten Warenwert (1.000 Euro oder über 1.000 kg Gesamtgewicht) aus der EU ausführt, muss die Warenausfuhr elektronisch über das das IT-Verfahren ATLAS anmelden und ein sogenanntes Ausfuhrbegleitdokument (ABD) erstellen. Wer dies unterlässt, begeht einen Verstoß gegen das Außenwirtschaftsrecht.

Je nachdem wie viele Warenausfuhren ein Unternehmen regelmäßig vornimmt, können sich für Unternehmen verschiedene Möglichkeiten zur Generierung anbieten – Sie können die Anmeldung selbst vornehmen oder externe Hilfe beanspruchen.

Wer regelmäßig exportiert, ist gut beraten, sich entsprechende Softwarelösungen zuzulegen. Bei weniger Ausfuhrvorgängen kann auch ein Zolldienstleister – z.B. eine Spedition oder Zollagent die Anmeldung vornehmen. Mithilfe der kostenfreien Internetausfuhranmeldung Plus (IAA-Plus) des Zolls können die Ausfuhranmeldungen ebenfalls getätigt werden.

Abgabe der Zollimportanmeldung

Wer Nicht-Unionswaren in der EU in den zollrechtlich freien Verkehr oder in ein Zolllagerverfahren oder in das Verfahren der Aktiven Veredelung überführen möchte, benötigt ebenfalls eine elektronische Zollanmeldung im ATLAS-Verfahren, die sogenannte Zollimportanmeldung.

Der Zoll stellt über seine Seite eine Übersicht über die zulässigen Codierungen bei der Einfuhr zur Verfügung.

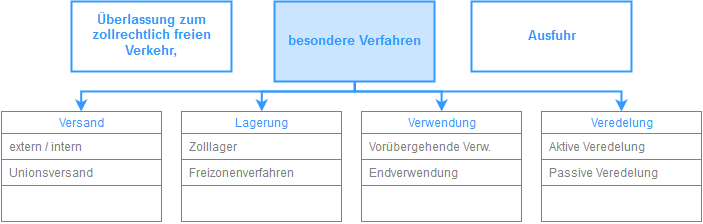

Welche Zollverfahren gibt es?

Das Zollrecht kennt seit der Zollrechtsreform grundsätzlich nur 3 bzw. 6 Zollverfahren, die bei der Überführung der Ware genutzt werden können.

Hintergrund ist der, dass eingeführte Ware aus dem EU-Ausland, sobald sie das europäische Zollgebiet erreichen, innerhalb einer bestimmten Frist in ein Zollverfahren überführt werden müssen.

Um ein Zollverfahren nutzen zu können, sind in der Regel eine Bewilligung und eine Sicherheitsleistung notwendig.

Die Zollverfahren sind

- Überführung in den zollrechtlich freien Verkehr

- die besonderen Verfahren: Versand, Lagerung, Verwendung und Veredelung und

- die Ausfuhr

Zollrechtlich freier Verkehr

Die Überführung von Waren aus dem EU-Ausland in den sogenannten zollrechtlich freien Verkehr stellt eines der wichtigsten Zollverfahren dar.

Eine Ware wird dann in den zollrechtlich freien Verkehr überlassen, wenn sie nach der erforderlichen Zollanmeldung das Abfertigungsverfahren beim Zoll einschließlich der Zahlung der Einfuhrabgaben durchlaufen hat.

Waren, die dieses Verfahren durchlaufen haben, erhalten den zollrechtlichen Status einer Unionsware und können damit innerhalb der EU frei bewegt und befördert werden. Dieses Verfahren ist daher vor allem für solche Ware bestimmt, die endgültig in der EU verbleiben soll.

Wie aber läuft das Verfahren ab?

- Abgabe Zollanmeldung

- Annahme Zollanmeldung durch den Zoll

- Zollbeschau

- Zollbefund

- Berechnung der Einfuhrabgaben

- Zahlung der Einfuhrabgaben

- Überlassung der Ware

Versandverfahren

Grundsätzlich sind Waren im Zeitpunkt der Einfuhr in das Zollgebiet der Union, also beim Grenzübertritt, zu verzollen.

Meistens ist es aber so, dass die Ware weiter ins Binnenland befördert werden soll und nicht am Grenzübergang verbleiben soll. Um den Prozess und die Zollförmlichkeiten deshalb zu vereinfachen, gibt es u.a. das Unionsversandverfahren und gemeinsame Versandverfahren.

Im Versandverfahren wird die Ware unverzollt und unversteuert und unter Aussetzung der handelspolitischen Maßnahmen zum Bestimmungsziel befördert und erst bei Eintreffen am Zielort verzollt.

Die Abwicklung erfolgt mithilfe des elektronischen Regelversandverfahrens (NCTS).

Außerdem muss für die Benutzung des Versandverfahrens im Regelfall eine Sicherheit geleistet werden.

Zolllagerung

Bei der Wareneinfuhr aus dem EU-Ausland muss die Ware grundsätzlich verzollt werden.

Um die Einfuhrabgaben und den damit verbundenen Verwaltungsaufwand zu sparen, kann das Verfahren der Zolllagerung genutzt werden.

Hierbei wird die Ware faktisch in die EU verbracht, zollrechtlich gilt sie aber nicht als eingeführt.

Weil es hier einige Besonderheiten zu beachten gibt und es bei Fehlern schnell doch zu einem Abgabenbescheid kommen kann, ist eine anwaltliche Beratung bei der Beantragung der Bewilligung eigentlich unvermeidbar.

Vorübergehende Verwendung

Bei der vorübergehenden Verwendung handelt es sich um ein Zollverfahren, das für nicht dauerhaft eingeführte Nicht-Unionswaren eine vollständige oder teilweise Befreiung von Einfuhrabgaben vorsieht.

Die Ware wird in diesen Fällen vorübergehend in die Europäische Union eingeführt, genutzt und nach einer bestimmten Zeit unverändert wieder ausgeführt. Dabei steht die Ware unter strenger zollamtlicher Überwachung.

Ob eine vollständige oder nur teilweise Befreiung bewilligt wird, hängt von der Art der Ware und ihrem Verwendungszweck ab.

Eine vollständige Einfuhrabgabenbefreiung ist z.B. möglich für

- Berufsausrüstung,

- Ausstellungs- bzw. Messewaren oder

- bestimmte Beförderungsmittel (z.B. Pkw eines Reisenden)

Eine teilweise Befreiung von den Einfuhrabgaben ist z.B. möglich für

- einen Kran für eine bestimmte Baustelle,

- Flaschenabfüllanlage, die nur eine Saison benötigt wird,

- Datenverarbeitungsgeräte für ein Projekt zur Entwicklung von Software.

Veredelungsverkehr

Zu den Zollverfahren der Veredelung zählen

- die aktive Veredelung und

- passive Veredelung.

Bei der aktiven Veredelung können Nicht-Unionswaren einfuhrabgabenfrei in das Zollgebiet der EU eingeführt werden und anschließend den Veredelungsvorgängen unterzogen werden.

Bei der passiven Veredelung dagegen werden Unionswaren zur Durchführung von Veredelungsvorgängen vorübergehend aus der EU ausgeführt. Anschließend kann die Ware dann zur Weiterverarbeitung wieder in die EU unter (teilweiser) Befreiung der Einfuhrabgaben eingeführt werden.

Wiederausfuhr

Bei Nicht-Unionswaren, für die eines der besonderen Zollverfahren genutzt wurde, gelten bestimmte Bedingungen, aber auch Vereinfachungen bei der Wiederausfuhr aus der EU.

Klassischer Anwendungsfall einer Wiederausfuhr ist die Beendigung eines Zolllagerverfahrens. Die Ware soll hier gerade nur vorübergehend gelagert werden um anschließend wieder ausgeführt zu werden. Somit hat sich der zollrechtliche Status nie geändert.

Grundsätzlich muss für die Wiederausfuhr eine elektronische Wiederausfuhranmeldung abgegeben werden. Diese kann übrigens nicht über ATLAS erfolgen, dafür sind besondere Kommunikationsplattformen zwischen Zoll und Hafen- / Transportwirtschaft wie z.B. ZAPP (Hafen Hamburg) oder aber eine schriftliche Ausfuhrmitteilung erforderlich. In bestimmten Fällen reicht auch eine mündliche Abgabe.

Zollrechtliche Bewilligungen

Im Zollrecht existieren viele zollrechtliche Vereinfachungen, die nicht nur wertvolle Zeit und Verwaltungsaufwand sparen, sondern auch Wettbewerbsvorteile im internationalen Warenverkehr mit sich bringen.

Beispiele für zollrechtliche Bewilligungen sind u.a. der Status als zugelassener Wirtschaftsbeteiligter (AEO) oder die Bewilligung von Gesamtsicherheiten.

Zugelassener Wirtschaftsbeteiligter (AEO)

AEO steht für Authorised Economic Operator und verleiht Unternehmen in allen EU-Mitgliedstaaten den Status des Zugelassenen Wirtschaftsbeteiligten.

Unternehmen mit AEO-Status führen einen Nachweis – auch gegenüber Handelspartnern – darüber, dass sie sich sicher im Außenwirtschafts- und Zollrecht bewegen können. Hintergrund ist der Gedanke eines Sicherheitskonzepts und einer sicheren Lieferkette im europäischen Wirtschafts- und Handelsverkehr.

Für viele Unternehmen ist der AEO-Status besonders von Vorteil, weil es nicht nur die Zuverlässigkeit gewährleistet, sondern auch entscheidende Wettbewerbsvorteile mit sich bringt.

Darunter fallen vor allem Abkommen der EU mit der Schweiz, Norwegen, Japan, den USA und China, die den AEO-Status gegenseitig anerkennen und dadurch die Registrierung als Unternehmen sowie verkürzte Produktionsprozesse ermöglichen.

Egal ob Ein- oder Ausführer, Hersteller, Frachtführer, Spediteur oder Zollagent – jedes Unternehmen, das in der EU ansässig ist und im Zollverkehr praktiziert, kann eine solche Bewilligung beantragen.

Um als AEO zugelassen zu werden, muss ein Antrag bei der Zollbehörde gestellt werden. Der Antrag erfolgt entweder auf elektronischem Wege über den „Internetantrag AEO-Bewilligung“ oder schriftlich mit dem Antragsformular 0390.

Folgende Voraussetzungen müssen beim Antragsteller vorliegen:

- Einhaltung der Zollvorschriften

- Geeignetes Verwaltungs- und Betriebssystem für Zollkontrollen

- Nachweis der Zahlungsfähigkeit

- praktische und berufliche Erfahrung im Zollrecht

- Sicherheitsstandards bei einem Antrag auf AEO S

Der Zoll stellt die Bewilligung bei Vorliegen der Antragsvoraussetzungen in 3 verschiedenen Sicherheitsstufen aus:

- AEO C (Zollrechtliche Vereinfachungen)

- AEO S (Sicherheit)

- AEO C+S (Zollrechtliche Vereinfachungen & Sicherheit)

Bewilligung von Gesamtsicherheiten

Damit bestimmte zollrechtliche Vorgänge wie z.B. den Veredelungsverkehr und besondere Zollverfahren genutzt werden können, ist im Regelfall eine Sicherheitsleistung durch das Unternehmen notwendig.

Dabei kann die Sicherheitsleistung erforderlich sein

- für Abgaben, die fällig werden können (z. B. Versandverfahren, Zolllagerung) oder

- fällig geworden sind (z. B. Überlassung zum zollrechtlich freien Verkehr mit Zahlungsaufschub)

Die Leistung einer Gesamtsicherheit bedeutet, dass eine Sicherheitszahlung für die Zollschuld und andere Abgaben mehrerer zollrechtlicher Vorgänge zusammen hinterlegt werden kann – das heißt es erfolgt z.B. eine Barsicherheit oder Verpflichtungserklärung für eine Zollanmeldung, das gewählte Zollverfahren und für die Zollschuld mehrerer Einfuhrvorgänge zusammen.

Unter bestimmten Voraussetzungen kann der Zoll die zu leistende Sicherheit für die Gesamtsicherheit auch reduzieren oder ganz drauf verzichten.

Der Antrag auf Bewilligung einer Gesamtsicherheit ist beim zuständigen Hauptzollamt zu stellen.

Eine Gesamtsicherheit kann aber nur dann bewilligt werden, wenn der Antragsteller im Zollgebiet der EU ansässig ist, das entsprechende Zollverfahren regelmäßig genutzt wird und der Betroffene auch sonst keine zollrechtlichen und steuerrechtlichen Verstöße nachweisen kann.

Was ist das Zollwertrecht?

Das Zollwertrecht ist ein System, auf dessen Grundlage der genaue Zollwert ermittelt wird.

Der Zollwert wiederum ist sowohl für tarifliche Maßnahmen, also die Berechnung des konkreten Wertzolls als auch für außertarifliche Maßnahmen, z.B. die Berechnung von Antidumpingzöllen sowie für die Einfuhrumsatzsteuer relevant.

Der Zollwert in Kombination mit dem Zollsatz, der anhand der Einreihung der Ware in den Zolltarif ermittelt wird, bestimmt die Höhe der Zollschuld.

-

Wann und wo ist der Zollwert wichtig

- Bei der Höhe der Zollschuld

- Bei der Wiedereinfuhr nach passiver Veredelung

- Bei der Höhe des anwendbaren Zollsatzes

- Bei der Berechnung der Menge eines (Zoll-)Kontingents

- Bei den Ursprungsregeln

- Bei Umgehung- / Antidumpingzöllen

- Bei der Einfuhrstatistik

- Bei der Einfuhrumsatzsteuer

-

Wie wird der Zollwert ermittelt?

Grundlage der Zollwertermittlung ist der Verkaufspreis der Ware, den die Vertragsparteien vereinbart haben bzw. der Preis, den der Importeur für die Ware gezahlt hat (Transaktionspreis).

Dabei wird stets der Bruttopreis als Berechnungsgrundlage genommen.

-

Welche Methoden gibt es für die Zollwert-Ermittlung?

- Transaktionswert für die eingeführte Ware

- Transaktionswert gleicher Waren

- Transaktionswert ähnlicher Waren

- Deduktive Methode

- Errechneter Wert

- Schlussmethode

-

Was ist der Transaktionswert?

Der Begriff Transaktionswert meint den tatsächlich gezahlten oder zu zahlenden Preis für eingeführte Waren bei einem Verkauf zur Ausfuhr in das Zollgebiet der Europäischen Union.

Dabei ist der zentrale Ausgangspunkt stets der Kaufpreis. Sollte sich dieser nicht einwandfrei feststellen lassen, richtet sich die Bestimmung nach der Preisabsprache der einzelnen Vertragsparteien. Außerdem spielt noch der Ort im Zollgebiet der EU, an den die Ware verbracht werden soll, eine Rolle. Beförderungskosten müssen daher entsprechend berücksichtigt werden.

-

Welche Abzugsposten gibt es beim Zollwert?

Bei bestimmten Zahlungen des Käufers sieht der Zoll Abzugsposten vor, die bei der Berechnung des Zollwertes nicht miteinbezogen werden.

Voraussetzung dafür ist aber, dass diese Kosten getrennt von dem für die eingeführten Waren tatsächlich gezahlten oder zu zahlenden Preis ausgewiesen werden

Die Kosten, die unberücksichtigt bleiben, müssen in der Zollwertanmeldung angegeben werden.

Dafür reicht es aber aus, wenn der um die entsprechenden Kosten und Aufwendungen geminderte Preis auf der Anmeldung ausgewiesen wird.

Folgende Abzugsposten sieht der Zoll vor:

- Beförderungskosten für die Waren nach deren Ankunft am Ort des Verbringens

- Zahlungen für Bau, Errichtung, Montage usw., sofern diese Tätigkeiten nach der Einfuhr vorgenommen werden

- bestimmte Zins- und Finanzierungsverpflichtungen des Käufers gegenüber dem Verkäufer oder Banken

- Kosten für das Recht auf Vervielfältigung in der Gemeinschaft

- Einkaufsprovisionen

- Einfuhrabgaben und andere in der Gemeinschaft aufgrund der Einfuhr oder des Verkaufs zu zahlende Abgaben

Leider ist das ganze System des Zollwertrechts und auch die Berechnung des Zollwerts äußerst kompliziert.

Fragen zum Zollwert?

O&W Rechtsanwälte beraten Sie daher gerne in allen Fragen rund um das Zollwertrecht und vertreten Sie im Nacherhebungs-, Straf- und Bußgeldverfahren. Kontaktieren Sie uns bei Fragen einfach, wir rufen Sie zurück.

Wo finde ich Zollformulare?

Alle wichtigen Formulare finden Sie auf der Seite des Zolls und im Bereich der Exportkontrolle für bestimmte Ausfuhrvorgänge und Ausfuhrgenehmigungen auf der Seite des BAFA und im ELAN-K2 Ausfuhr-System.

Zollrecht – aktuell bleiben ist wichtig

Besonders im Bereich des Zollrechts ist es essentiell wichtig, über sämtliche Änderungen informiert und auf dem neuesten Stand zu bleiben.

Da das Zollrecht maßgeblich durch die Rechtsprechung und Gesetzgebung auf europäischer Ebene geprägt und entwickelt wird, ist die Auswahl an guter und spezifischer Fachliteratur schmal.

Wer dennoch einen rechtlichen und auch praktischen Überblick über das Zollrecht haben möchte, kann auf das Lehrbuch des Zollrechts der Europäischen Union (Wolfgang Witte) vom NWB Verlag zurückgreifen.

Es empfiehlt sich daneben aber dringend, sowohl die nationale Rechtsprechung als auch die Gesetzgebung und Rechtsprechung der EU aufmerksam zu verfolgen, um auf dem neuesten Stand zu bleiben.

Unternehmen: Aktualität sichert Liquidität!

Unternehmen sind bei Im- & Export an die aktuellen gesetzlichen Bestimmungen im Zollrecht gebunden. Bei Verstößen drohen hohe Nachzahlungen, Bußgelder und der Entzug von zollrechtlichen Privilegien. Stetige Fortbildung und eine verlässliche und lückenlose rechtliche Beratung durch einen Anwalt mit jahrelanger Erfahrung im Zoll- und Außenwirtschaftsrecht sind daher unerlässlich!

Durch die vielen europäischen Bestimmungen und den europäischen Zolltarif, die das deutsche Zollrecht und auch die Exportkontrolle beeinflussen, sind Unternehmen dafür verantwortlich, die aktuelle Rechtslage durch ein beständiges Studium und eine lückenlose Fortbildung im Zollrecht zu beobachten und innerbetriebliche Prozesse darauf abzustimmen.

Durch die Vielzahl an rechtlichen Regelungen ist eine jahrelange anwaltliche Erfahrung im Zoll- und Außenwirtschaftsrecht daher meist unentbehrlich.

Verstöße bei der Ein- und Ausfuhr, fehlende Verzollung und hohe Nachzahlungen und Bußgelder können zum Beispiel durch eine verbindliche Zolltarifauskunft (vZTA) oder Anträge auf Zollbefreiungen im Voraus verhindert werden.

Damit schützen Sie als Unternehmen nicht nur Ihre Liquidität, sondern gewährleisten auch Zuverlässigkeit im Rahmen Ihrer Handelsbeziehungen.

Beratung vom Anwalt für Zollrecht

Als Anwalt für Zollrecht in Hamburg und München kennen wir den Zollkodex ganz genau. Wir beraten Importeure und Exporteure aus ganz Deutschland im Zollrecht.

Wir bieten Ihnen

- Sichere Ratschläge: Kompetente Beratung dank 33 Jahren Erfahrung im Zollrecht

- Klärung aller Fragen: Persönlicher und schneller Kontakt bundesweit

- Schnelle Ergebnisse: Dank direkter örtlicher Nähe zu den Zollbehörden

Unsere Anwälte bei O&W aus dem Zoll- und Außenwirtschaftsrecht haben jahrelange Erfahrung auf dem Rechtsgebiet und beraten Sie und Ihr Unternehmen beim Im- und Export.

Egal um welche Aspekte zum Zoll es geht – wir können Ihnen helfen: Optimieren der Prozesse im Unternehmen oder Streit mit dem Zollamt – jeder Rechtsanwalt für Zollrecht von O&W hilft!

Wie können wir Ihnen im Zollrecht helfen?

Dieser Artikel wurde am 1. August 2019 erstellt. Er wurde am 16. Oktober 2025 aktualisiert

Ihr Ansprechpartner

-

RechtsanwaltABC-Str. 2120354 Hamburg

RechtsanwaltABC-Str. 2120354 Hamburg