- Anwalt Zollrecht

- vZTA – Verbindliche Zolltarifauskunft

Sie wollen eine verbindliche Zolltarifauskunft beantragen oder sind mit dem Ergebnis unzufrieden? Unsere Anwälte helfen mit der vZTA.

Sie benötigen eine verbindliche Zolltarifauskunft (vZTA)? Die vom Zollrecht vorgesehenen verbindlichen Zolltarifauskünfte sind für viele Unternehmen von Vorteil und deren Möglichkeiten sollten genutzt werden. Die Zollbehörden erteilen diese auf Antrag und die Erteilung ist kostenfrei.

Allerdings bestehen auch einige Risiken bei verbindlichen Zolltarifauskünften, weswegen es Sinn macht, einen Anwalt hinzuzuziehen. Zu nennen sind z.B.

- Erteilung einer verbindlichen Zolltarifnummer mit einer vom Unternehmen nicht gewünschten Zolltarifnummer (die z.B. höhere Abgaben oder ein Einfuhrverbot nach sich zieht)

- lange Dauer, bis eine Entscheidung erteilt wird

- Falsche Angaben im Antrag auf Erteilung einer vZTA, die zum Widerruf der Entscheidung führen

- Falsche Verwaltung erteilter Zolltarifauskünfte und Nichtanwendung bei der Verzollung durch den Spediteur

Im Rahmen dieses Beitrags möchten wir Ihnen die wichtigsten Aspekte rund um das Thema verbindliche Zolltarifauskünfte mitgeben.

Vor- und Nachteile der vZTA

- Eine verbindliche Auskunft ist für den Antragssteller und die Zollbehörde verbindlich.

- Nur derjenige, der die vZTA beantragt, kann diese verwenden. Verbindliche Zolltarifauskünfte von Konkurrenten sind für die Zollverwaltung irrelevant.

- Sie müssen pro Ware einen einzelnen Antrag stellen; sie können kein gesamtes Sortiment pauschal abhandeln, selbst wenn die Ware ähnlich ist.

- Die Weiterverkaufspreise lassen sich besser kalkulieren, wenn der Zollsatz feststeht.

- Einfuhren und Zollprüfungen laufen reibungsloser, da die Tarifnummer nicht mehr hinterfragt wird.

- Die Beantragung ist seitens der Zollverwaltung in der Regel kostenlos.

- Ändert sich der Zolltarif, erfahren Sie automatisch davon, weil die vZTA ggf. für ungültig erklärt wird.

- Da die Auskunft auch für das Unternehmen verbindlich ist, kann es sich durch einen vZTA-Antrag auch einen Bärendienst erweisen. Allerdings besteht dann immer noch die Möglichkeit eines Einspruchs.

Vorteil einer verbindlichen Zolltarifauskunft

Der Vorteil einer verbindlichen Zolltarifauskunft liegt darin, dass diese die Einreihung einer Ware in den Zolltarif verbindlich festlegt. Weicht der Zoll später bei der Einfuhr von der Einreihung in der vZTA ab, kann sich ein Unternehmen auf die vZTA berufen. Zudem ist die Abfertigung der Ware meist ohne größere Probleme möglich, da die Codenummer der Ware schon feststeht. So gibt es auch weniger Zollbeschauen.

Unternehmen stehen nämlich oft vor dem Problem, dass sie für ihre Ware die richtige Zolltarifnummer finden müssen.

Der Zoll erteilt dazu am Telefon zwar Auskünfte, dabei handelt es sich aber nicht um rechtliche bindende Aussagen. Bei späteren Streitigkeiten können Unternehmen sich nicht darauf berufen, das die Auskunft des Zolls zutreffend gewesen ist. Eine solche kann daher eine erste Einschätzung und der Ausgangspunkt für weitere Recherchen sein, Unternehmen sollten sich darauf aber nicht verlassen.

Die richtige Zolltarifnummer zu finden, führt daher oft zu Problemen und der Prozess ist fehleranfällig und zeitaufwändig. Wenn Unternehmen die falsche Zolltarifnummer verwenden, sind nicht nur Nachzahlungen der Fall, sondern oft auch strafrechtliche oder bußgeldrechtliche Ermittlungen.

Deswegen sieht der Unionszollkodex neben den unverbindlichen Auskünften auch verbindliche Zollauskünfte vor. Dabei wird unterschieden zwischen

- verbindlicher Zolltarifauskunft

- verbindlicher Ursprungsauskunft

- Zollwert-Auskunft

Häufige Fragen & Antworten zu verbindlichen Zollauskünften

-

Verbindliche Zolltarifauskunft - wie lange gültig?

Eine vZTA ist drei Jahre lang gültig. Es sei denn sie wird vorher von der Zollverwaltung zurückgenommen, z.B. wegen falscher Angaben im Antrag oder einer Änderung des Zolltarifs.

-

Was ist eine verbindliche Zolltarifauskunft?

Eine verbindliche Zolltarifauskunft (vZTA) ist ein Instrument, um Unternehmen Sicherheit zur Zolltarifnummer zu geben. Sie wird vom Zoll erteilt und bindet beide Seiten fest.

-

Wie lange dauert es bis zum Erhalt einer vZTA?

Im Regelfall zwischen 2 Monaten und einem halben Jahr, je nachdem ob es sich um ein Standartprodukt handelt oder komplexe technische Vorgänge betroffen sind.

-

Was kostet eine verbindliche Zolltarifauskunft?

Die vZTA ist seitens der Zollverwaltung im Regelfall kostenfrei.

Verbindliche Zolltarifauskunft (vZTA) beantragen

Sie möchten eine verbindliche Zolltarifauskunft beantragen? Wir helfen Unternehmen bei der Erlangung einer vZTA in Deutschland. Notwendig ist lediglich, dass Sie

- Ware in die EU importieren wollen

- oder eine Niederlassung in Deutschland haben

Die Antragstellung war früher über das Formular 0307 beim Hauptzollamt Hannover möglich – mittlerweile ist die Antragstellung aber nur noch über einen besonderen elektronischen Zugang möglich im Geschäftskunden- und Bürgerportal möglich.

vZTA beantragen - so geht es

Eine verbindliche Zolltarifauskunft wird nur noch elektronisch beantragt und erteilt. Um eine verbindliche Zolltarif-Auskunft zu beantragen gehen Sie wie folgt vor:

- Rufen Sie das Bürger- und Geschäftskundenportal des Zolls auf.

- Haben Sie schon ein Konto im Zollportal? Wenn Sie kein Benutzerkonto haben, folgen Sie den Anweisungen, um ein Konto anzulegen. Die Daten werden geprüft und freigegeben und danach können Sie Ihr Konto nutzen.

- Online-Antrag auf eine verbindliche Zolltarif-Auskunft ausfüllen

- Anlagen online hinzufügen

- Antrag auf vZTA absenden

- Sie erhalten eine Eingangsbestätigung mit einer Vorgangsnummer und einem Antragsbegleitdokument.

- Das Antragsbegleitdokument sollten Sie nutzen, um Muster oder Proben der Ware an das Hauptzollamt Hannover zu senden.

- Sobald Ihr vZTA-Antrag bearbeitet wurde, erhalten Sie Ihre vZTA im elektronischen Postfach beim Bürger- und Geschäftskundenportal des Zolls.

Ein schriftlicher Antrag (Formular 0307 des Zolls) ist nur noch in Ausnahmen möglich.

O&W Rechtsanwälte verfügt hier über einen Zugang, sodass Unternehmen direkt über O&W Rechtsanwälte eine vZTA beantragen können. Sie können den Antrag in jedem Land der EU stellen, da eine vZTA – sobald einmal erteilt – europaweit gilt.

Unternehmen können prinzipiell eine verbindliche Zolltarifnummer selbst beantragen. Allerdings laufen Sie dann das Risiko, dass der Zoll gegebenenfalls eine Zolltarifummer ausgibt, die für das Unternehmen sehr teuer wird. Oft haben wir es schon gesehen, dass das Unternehmen jahrelang seine Ware mit einer Tarifnummer abfertigte und dann letztlich diese Tarifnummer durch den Zoll bestätigt wissen wollte. Im Rahmen der Beantragung der Auskunft wurde dann plötzlich eine ganz andere Zolltarifnummer zugewiesen.

Das führt dann im Regelfall dazu, dass nicht nur in Zukunft eine andere Zolltarifnummer verwendet werden muss, sondern auch die letzten drei Jahre nachverzollt werden müssen.

Vor dem Antrag an diese Punkte denken

Bevor Sie eine verbindliche Zolltarifauskunft beantragen, sollte in jedem Fall sichergestellt sein, dass eine realistische Chance auf die begehrte Zolltarifnummer besteht. Zudem sollten Sie darauf achten, dass der Antrag auf eine Zolltarifauskunft so gestellt wird, dass die Beschreibung der Ware so angepasst wird, dass auch die gewünschte Zolltarifnummer am Ende vergeben werden kann.

Im Antrag müssen auch noch weitere Aspekte zutreffend angegeben werden:

- Im Antrag auf Erteilung einer vZTA müssen Sie angeben, ob Ihrem Unternehmen oder anderen Unternehmen schon eine vZTA für ähnliche Waren erteilt worden ist.

- Auch wird die Angabe verlangt, ob dem Antragsteller ein anhängiges Rechts- oder Verwaltungsverfahren in der EU oder ein gerichtliches Urteil bezüglich der Einreihung der Waren bekannt ist. Diese Informationen sollen offenbar eine einheitliche Einreihung der Waren sicherstellen, können sich aber auch auf die Verfahrensdauer bis zur Erteilung der vZTA auswirken.

- Außerdem verlangt der Zoll die Angabe, ob die vZTA für besondere Zollverfahren verwendet werden soll.

- Neben der Anschrift des Antragstellers auch der Ort der Hauptbuchhaltung für Zollzwecke zu nennen.

Welche Zolltarifnummer im Antrag angeben?

Wenn Sie einen Antrag zur Erteilung einer vZTA abgeben, dann müssen Sie auch einen Vorschlag für eine Zolltarifnummer machen. Hier sind viele Unternehmen überfordert.

In unserer verbindlichen Zolltarifauskunft-Datenbank können wir sehen, welche Zolltarifauskünfte anderen Unternehmen bereits erteilt worden sind, welche Tarifnummern dort gewährt wurden und wie groß die Chancen sind, eine für Sie günstige Zolltarifnummer zu erhalten.

Fehlerhafte Angaben im vZTA-Antrag bergen zudem das Risiko, dass der Zoll die vZTA hinterher für ungültig erklärt. Daher sollten Unternehmen hier sorgsam arbeiten.

Wann wird die vZTA erteilt?

Die Erteilung der vZTA erfolgt dann im Regelfall binnen drei Monaten. Wurde eine ähnliche Ware vorher schon von der Zollverwaltung einmal begutachtet, kann es auch deutlich schneller gehen.

Wie lange es dauert, bis eine vZTA erteilt wird, ist aus unserer Erfahrung wie folgt:

| Umstände | Dauer bis zur vZTA-Erteilung |

|---|---|

| Zollverwaltung hat ein ähnliches Produkt schon einmal beurteilt | ca. 60 – 90 Tage |

| Für ähnliche Produkte liegen keine vZTA vor | ca. 90 – 120 Tage |

| Aufwändige technische Analyse nötig | ca. 4 – 8 Monate |

Wird die vZTA dann vom Zoll erteilt, so wird diese nur noch elektronisch im Zoll-Portal als PDF zur Verfügung gestellt. Früher stellte der Zoll die vZTA-Entscheidungen noch postalisch zu, das ist nun aber nicht mehr der Fall. Unternehmen erhalten aber eine E-Mail, sobald die vZTA im Portal eingeht.

Fristen laufen ab Posteingang

Die Fristen für einen Einspruch gegen die vZTA laufen ab der Einstellung ins Online-Portal! Passen Sie unbedingt auf, dass Sie bei ungünstiger vZTA das Einspruchs-Datum notieren.

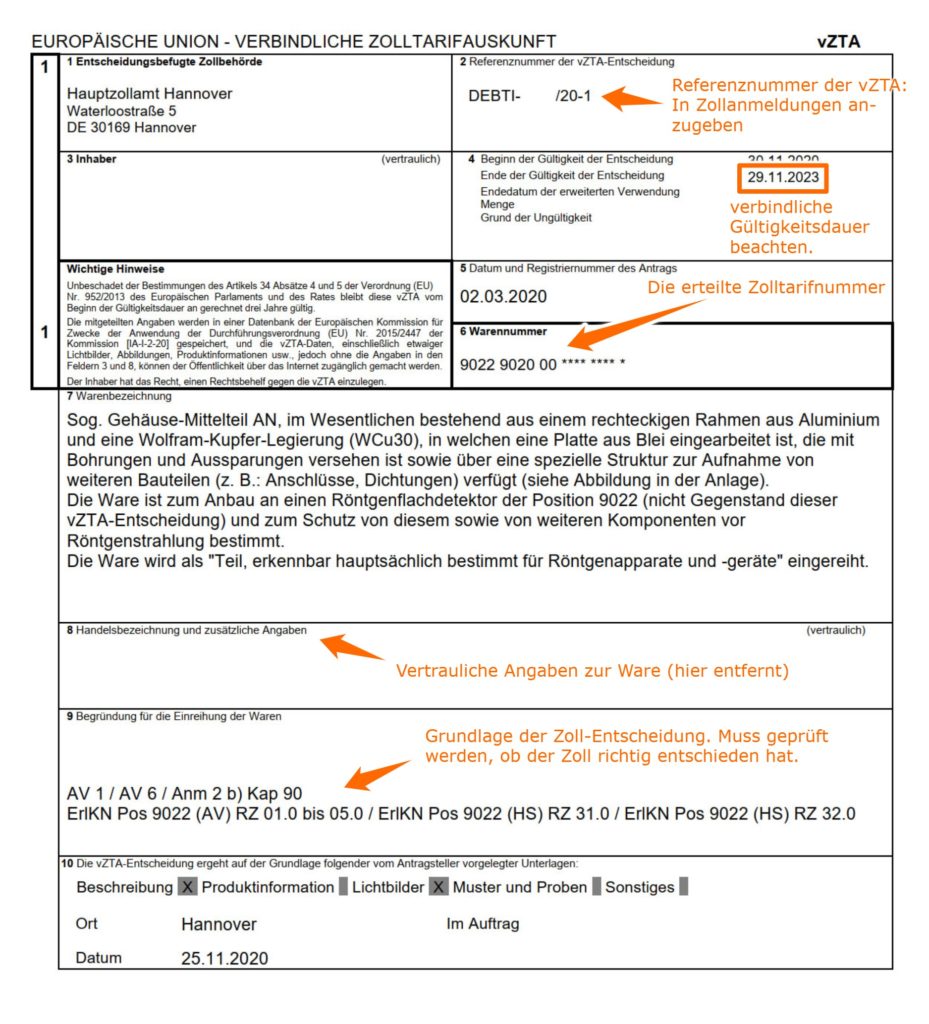

Die erteilte vZTA sieht dann beispielsweise wie folgt aus:

Hier hatten wir eine vZTA für einen Mandanten beauftragt, der Teile eines Röntgenapperates eingeführt hatte.

Gültigkeit vZTA

Die verbindliche Zolltarifauskunft ist drei Jahre lang gültig. Nach dem alten Zollkodex lag die Gültigkeit für verbindliche Zolltarifauskünfte noch bei sechs Jahren. Nunmehr müssen Unternehmen sich rechtzeitig erneut um aktualisierte Zolltarifauskünfte kümmern. Gerade für Unternehmen mit großem Warenbestand bedeutet das eine nicht unerhebliche Arbeitsbelastung.

Wir stehen daher Unternehmen mit unserem vZTA-Service zur Verfügung. Wenn Sie Ihre verbindlichen Zolltarifauskünfte verwalten müssen, dann übernehmen wir auch diese Aufgabe gerne für Sie. Dabei achten wir darauf, dass

- Ihre verbindlichen Zolltarifauskünfte nicht versehentlich auslaufen,

- die gewährte Zolltarifnummer ungünstig ist und daher ein Einspruch eingelegt werden sollte,

- das Beantragen einer vZTA ordnungsgemäß abläuft.

Sprechen Sie uns gerne auf unsere Dienstleistungen zu verbindlichen Zolltarifauskünften an.

vZTA verlängern

Denken Sie unbedingt vor Ablauf der Gültigkeitsdauer der vZTA daran, Ihre vZTA zu verlängern. Dieses kann direkt über das Zollportal erledigt werden oder Sie beauftragen O&W Rechtsanwälte mit der Verlängerung Ihrer vZTA.

Bei der Verlängerung der vZTA sollten Sie daran denken zu überprüfen, ob sich am Zolltarif Änderungen ergeben haben. Eventuell gibt es neue Zollkontingente oder Zollaussetzungen, sodass Sie mit einer (neuen) abweichenden Einreihung ein noch besseres Ergebnis erzielen.

Ungültigwerden von verbindlichen Zolltarifauskünften

Der Unionszollkodex enthält auch Regelungen darüber, wann verbindliche Auskünfte automatisch ihre Gültigkeit verlieren. Ändert sich die Kombinierte Nomenklatur (zum Jahreswechsel in der Regel) oder erlässt die Europäische Kommission auf Basis von Art. 57 Abs. 4 UZK eine Einreihungsverordnung, verliert die Auskunft ihre Gültigkeit.

Ebenfalls können verbindliche Zolltarifauskünfte widerrufen werden, wenn sie nicht mehr mit entsprechenden Erläuterungen zur Kombinierten Nomenklatur oder aufgrund eines Urteils des Europäischen Gerichtshofes in Einklang stehen.

In diesen Fällen erlischt die Rechtssicherheit für das Unternehmen auch vor Ablauf von drei Jahren. Unter bestimmten Voraussetzungen kann das Unternehmen aber auf eine Übergangsperiode bestehen.

Kosten einer verbindlichen Zolltarifauskunft

Erfreulich ist, dass Kosten für eine verbindliche Zolltarifauskunft nicht entstehen. Das Verfahren ist seitens der Zollverwaltung kostenlos.

Gerade deswegen sollten Sie die Chance nutzen und einen Antrag auf Erteilung einer verbindlichen Zolltarifauskunft stellen. Kosten für eine Zolltarifauskunft fallen daher nur an, wenn Sie sich anwaltlich beraten lassen.

Da eine Zolltarifauskunft aber auch mit einer ungünstigen Warentarifnummer den Zollsatz verbindlich für drei Jahre festlegt, ist eine Vorfeldberatung dringend angezeigt.

Verbindliche Zolltarifauskunft prüfen

Möglicherweise haben Sie bereits eine vZTA beantragt und erhalten, sind aber mit der vom Zoll erhaltenen Zolltarifnummer nicht einverstanden. Dann sollten Sie Ihre verbindliche Zolltarifauskunft prüfen.

Die Prüfschritte sind dabei wie folgt:

- Habe ich die richtige Zolltarifnummer erhalten?

- Wurde meine Ware zutreffend in Feld 7 beschrieben?

- ist keine vertrauliche Information in Feld 7 enthalten?

- Ist die Begründung der erteilten vZTA zutreffend?

- Ist der Gültigkeitszeitraum richtig angegeben?

Wenn Sie unsicher sind, dann sprechen Sie uns gerne an, wir werden Ihre verbindliche Zolltarifauskunft gerne für Sie prüfen.

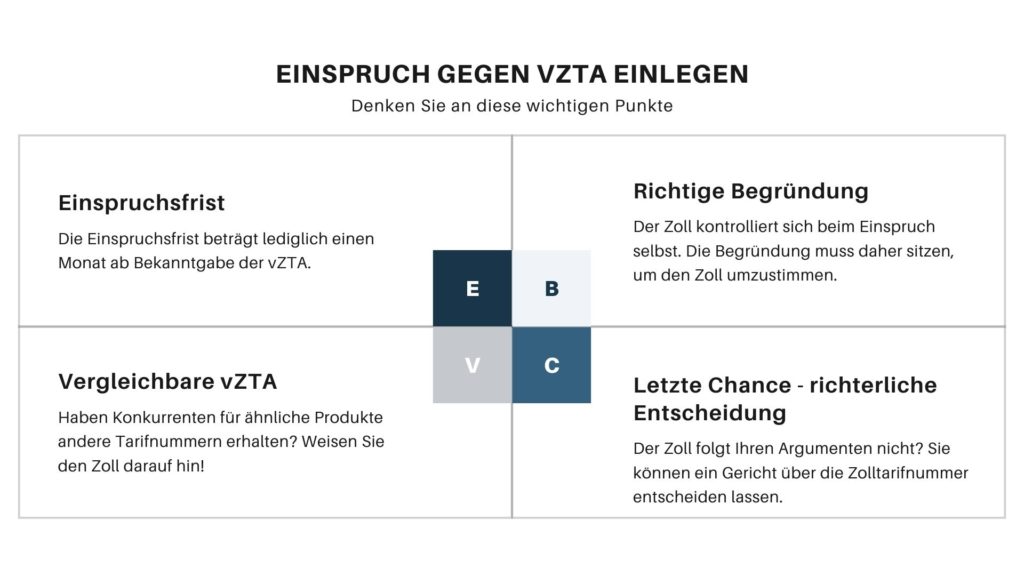

Einspruch gegen falsche vZTA einlegen

In den Fällen, in denen Sie mit dem Ergebnis der vZTA nicht einverstanden sind. sollten Sie mit einem Einspruch gegen die vZTA vorgehen. Die Auswirkungen einer falschen verbindlichen Zolltarifauskunft sind nämlich erheblich. So kann diese zu überhöhten Zollsätzen führen.

Wichtig ist allerdings, dass der Einspruch rechtzeitig erfolgt, da dafür bestimmte Fristen laufen. Wenn Sie diesen Einspruch nicht einlegen, sind Sie mit Ihrem Unternehmen an die – ggf. sogar falsche Einreihung – für die nächsten drei Jahre fest gebunden. Unternehmen sollten also darauf achten, dass gegen sämtliche zweifelhafte verbindliche Zolltarifauskünfte Einspruch eingelegt wird.

Selbst wenn die vZTA falsch ist, so muss nach der derzeitigen Rechtslage die in der vZTA festgestellte Zolltarifnummer bei der Zollabfertigung verwendet werden. Denn eine vZTA bindet sowohl die Zollbehörden, als auch den Inhaber. Früher war dieses anders und Unternehmen mussten ungünstige verbindliche Zolltarifauskünfte streng genommen nicht verwenden.

Daher sollten Unternehmen gegen falsche verbindliche Zolltarifauskünfte vorgehen. Denn eine Anmeldung entgegen einer vorliegenden vZTA kann dazu führen, dass der Zoll später im Rahmen eines Strafverfahrens zumindest (bedingten) Vorsatz unterstellt – der Wirtschaftsbeteiligte wusste ja schließlich, dass der Zoll eine andere Zolltarifnummer vertritt.

Wie lange es dauert, bis eine vZTA erteilt wird, ist aus unserer Erfahrung wie folgt:

| Statistik zu Einsprüchen gegen vZTA | Anzahl |

|---|---|

| Erteilte vZTA jährlich | ca. 28.000 Anträge |

| Einsprüche gegen vZTA | ca. 200 jährlich |

| Klagen gegen vZTA | ca. 100 jährlich |

vZTA Codierung ATLAS

Sie müssen müssen auch daran denken, dass Sie jede erhaltene verbindliche Zolltarifauskunft in der Zollanmeldung anmelden müssen. Erteilte vZTAs müssen mit der Codenummer C626 (Entscheidung in Bezug auf verbindliche Zolltarifauskünfte – Anhang A Spalte 1a der Delegierten Verordnung (EU) 2015/2446) in der Zollanmeldung in ATLAS angegeben werden.

Im Rahmen einer guten Zollcompliance sollten Unternehmen darauf achten, dass ihre Spediteure bei der Verzollung auch tatsächlich alle vorhandenen verbindlichen Zolltarifauskünfte anmelden. Die Nichtanmeldung kann im Prüfungsfalle nämlich zu Strafverfahren führen.

vZTA Beantragung outsourcen

Verbindliche Zolltarifauskünfte (vZTA) zu beantragen gehört zu den Vorgängen, die viel Aufwand erzeugen. Da für jede Ware eine eigene vZTA beantragt werden muss, stehen Zollbeauftragte bei großen Artikelstämmen vor viel Arbeit. Zudem verliert eine vZTA ihre Gültigkeit nach 3 Jahren, sodass das Procedere erneut beginnt.

vZTA beantragen: Alle Fragen & Antworten zu unseren Leistungen

-

Ab wie vielen verbindlichen Zolltarifauskünften im Jahr lohnt sich der Service?

Unser Service lohnt sich ab der der ersten vZTA, die Sie beantragen wollen. Sie profitieren von anwaltlicher Unterstützung, können die vZTA online beantragen und erhalten automatisch Erinnerungen und Warnungen, wenn Ihre Zolltarifauskunft erneuert werden muss. Besonders Unternehmen mit sehr großem Artikelstamm können in besonderem Maße von unserem Service profitieren da die gesamte Verwaltung von vZTA outgesourct werden kann.

-

Wir müssen für sehr viele Artikel eine vZTA beantragen – können Sie uns helfen?

Unser vZTA-Service bietet sich vorallem für sehr große Artikelstämme an. Egal ob 100 oder 10.000 Artikel für die Sie eine verbindliche Zolltarifauskunft benötigen. Übergeben Sie uns Daten zu Ihren Artikel direkt aus dem ERP oder Excel – um den Rest kümmern wir uns und wir reichen binnen kürzester Zeit für alle Waren einen vZTA-Antrag ein. Die Abwicklung erfolgt für Sie bequem online.

-

Kann ich die vZTA-Nummer suchen, wenn die vZTA erteilt ist?

Sobald für Ihr Produkt eine vZTA erteilt ist, können Sie in unserer Online-Datenbank bequem nach Ihren vZTA über die Angabe der vZTA-Nummer oder Ihrer Artikelnummer suchen.

-

Zolltarifauskunft online beantragen, für wen lohnt sich das?

Die Zollverwaltung hat noch keine offizielle Schnittstelle, damit Sie eine vZTA online beantragen können. Sie können aber unseren Service komplett online nutzen. Über unsere IT-Systeme können wir dann ohne weiteren Aufwand für Sie einen vZTA Antrag generieren.

-

Was ist, wenn wir Einspruch gegen eine vZTA einlegen müssen?

Sobald eine Entscheidung über eine vZTA ergeht, erhalten Sie von uns eine Mitteilung. Wir prüfen auch, ob der Zoll die von Ihnen beantragte Zolltarifnummer bewilligt hat. Wenn das nicht der Fall ist, können Sie uns mit einem Klick mit der Einlegung eines Einspruchs beauftragen.

-

Welche Kosten entstehen für das Beantragen der vZTA?

Das Beantragen von vZTA ist kostenlos – macht aber für die betroffenen Mitarbeiter oft sehr viel Verwaltungsarbeit. Bei großen Artikelstämmen ist der Zollbeauftragte meist nur noch damit befasst, die vZTA-Anträge zu organisieren. Sprechen Sie uns einfach an und wir unterbreiten Ihnen ein maßgeschneidertes Angebot für die Beantragung Ihrer vZTA im Unternehmen.

-

Werde ich über die Erteilung der vZTA informiert?

Sobald die vZTA erteilt worden ist, erhalten Sie von uns eine Nachricht zusammen mit einer Prüfung, ob die gewünschte Zolltarifnummer vom Zoll bewilligt worden ist.

-

Wie erfolgt die vZTA-Verlängerung?

Wenn die Gültigkeit einer vZTA ausläuft erhalten Sie rechtzeitig eine Information von uns und können sich online entscheiden, ob Sie eine Verlängerung wünschen. Wenn ja, lässt sich die Verlängerung der vZTA mit einem Mausklick erledigen – kein umständliches erneutes Ausfüllen des vZTA Antrags nötig – das übernehmen wir für Sie.

Mit unserem vZTA-Service können Sie das Management Ihrer vZTA outsourcen. Wir benötigen lediglich exportierte Daten aus Ihrer Warenwirtschaft und kümmern uns um die Beantragung und Verlängerung aller Ihrer vZTA.

Wir prüfen für Sie jede vZTA automatisch auf Fehler im Vergleich zum Antrag, informieren Sie rechtzeitig über Abweichungen und vertreten Sie nötigenfalls im späteren Einspruchsverfahren. So haben Sie größtmögliche Rechtssicherheit für den anwendbaren Zollsatz. Da die vZTA den Wirtschaftsbeteiligten bindet und oft nicht mit der beantragten Zolltarifnummer erlassen wird, muss jede erhaltene vZTA geprüft werden.

Bei großen Artikelstämmen können wir durch unser automatisiertes Verfahren die Richtigkeit der vZTA schnell und sicher prüfen.

Unsere Anwälte kennen sich mit verbindlichen Zollauskünften bestens aus.

Dieser Artikel wurde am 6. Juli 2015 erstellt. Er wurde am 18. Juli 2021 aktualisiert

Ihr Ansprechpartner

-

RechtsanwaltABC-Str. 2120354 Hamburg

RechtsanwaltABC-Str. 2120354 Hamburg