Jedes Unternehmen das Waren importiert oder exportiert, gelangt an den Punkt an dem es sich die Frage stellt, wie es am schnellsten und einfachsten die richtige Zolltarifnummer ermitteln kann.

Denn für die korrekte Einreihung von Waren und Gütern in den Zolltarif ist grundsätzlich jeder Einführer bzw. jeder Ausführer selber verantwortlich.

Die richtige Einreihung kann sich unter Umständen aber schwierig gestalten. Das Zollrecht ist in der Regel recht komplex.

Sie finden die richtige Zollnummer nicht?

Die richtige Zolltarifnummer zu finden ist nicht einfach. Wenn Sie mit dem EZT nicht weiterkommen, sprechen Sie uns gerne an. Wir

- helfen Ihnen, die richtige Zolltarifnummer zu finden

- Risiken von Nachzahlungen wegen einer falschen Zollnummer zu vermeiden

- schnell Klarheit und Sicherheit zu bekommen

Sie erreichen unsere Anwälte telefonisch unter +49 40 369615-0.

Ein hilfreiches Tool wird in dieser Hinsicht von der deutschen Bundesfinanzverwaltung zur Verfügung gestellt.

Seit dem 01. Januar 2006 ist über das Internet der Elektronische Zolltarif (EZT) als Datenbank „EZT-online“ kostenlos für Sie erreichbar.

Aus ihm ergeben sich wichtige Hinweise zur korrekten Ermittlung der einschlägigen Warennummer. Zusätzlich lassen sich aus ihm aber auch weitere wichtige Informationen ziehen. Nachfolgend möchten wir Ihnen daher einen ersten Überblick über die Anwendung verschaffen.

Was ist der EZT?

Die Datenbank EZT-online Anwendung ist ein EDV-unterstütztes Auskunftssystem und für Sie die erste Anlaufstelle, wenn es um die korrekte Ermittlung der Zolltarifnummer Ihrer Waren geht.

Die Anwendung beinhaltet dabei grundsätzlich alle relevanten Informationen die Sie in Bezug auf die zollrechtliche Einreihung Ihrer Waren benötigen werden. Denn das System umfasst alle für die Zollbehandlung ausschlaggebenden deutschen und europäischen Vorschriften.

Was die EU-Vorschriften angeht, so finden sich im Elektronischen Zolltarif insbesondere die Angaben aus der Kombinierten Nomenklatur wieder. Die Kombinierte Nomenklatur wird dann durch nationale Daten, etwa in Bezug auf die Einfuhrumsatz- und weitere Verbrauchssteuern, ergänzt.

[Kostenloser Download] Jetzt erfahren, wie Sie mit verbindlichen Auskünften Ihre Zolltarifnummer absichern.

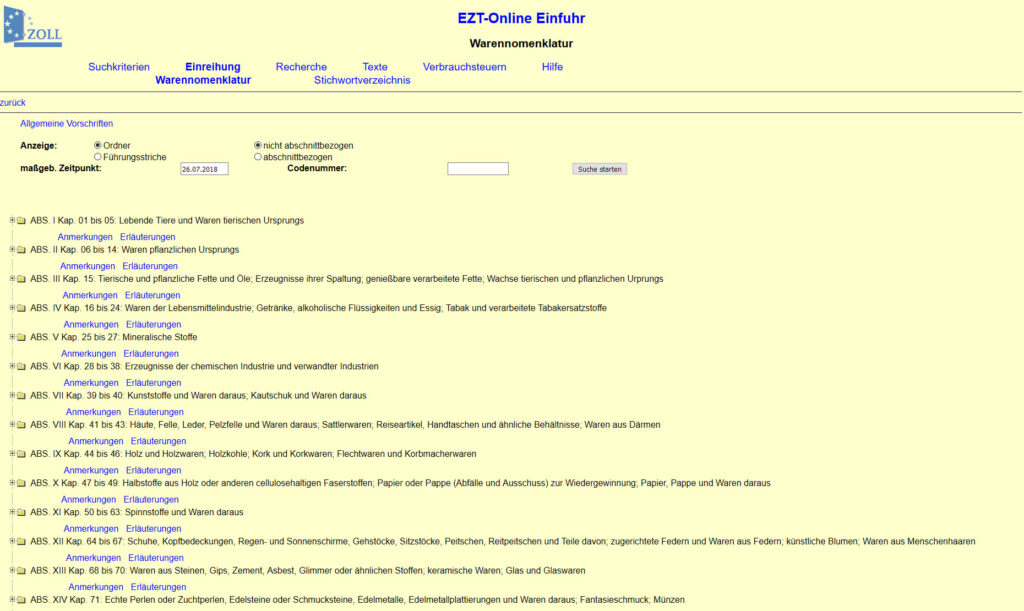

Die Anwendung selbst finden Sie unter dieser URL. Die Eingangsseite sieht wie folgt aus:

Wie ist der EZT aufgebaut?

Wenn man sich mit dem Elektronischen Zolltarif beschäftigt, dann empfiehlt sich ein systematisches Vorgehen Schritt für Schritt. Eine hilfreiche Information ist sicherlich, dass sich der Elektronische Zolltarif im Wesentlichen aus zwei Teilen zusammensetzt.

- Der erste Teil ist die Kombinierte Nomenklatur

- der zweite Teil ist der Maßnahmenteil

Was das beides bedeutet, erläutern wir nun.

Erster Teil: Kombinierte Nomenklatur

Den ersten Teil stellt in dieser Hinsicht die eingangs bereits erwähnte Kombinierte Nomenklatur dar.

Die Kombinierte Nomenklatur enthält die konkreten Codenummern der Waren, Warenbeschreibungen und immer wieder auch Verweise auf beigefügte Fußnoten. Die derzeitige Nomenklatur umfasst etwa 5.000 feingliedrig unterteilte, verschiedene Warengruppen, die durch einen sechsstelligen Code bezeichnet und nach verbindlichen Regeln in eine rechtliche und logische Struktur gebracht wurden.

Dabei gliedert sich die Nomenklatur derzeit in 21 Abschnitte und 99 Kapitel, die ihrerseits dann in den Unterpositionen die Warengruppen bezeichnen.

Um sich einen ersten Überblick über das Zolltarifschema zu verschaffen ist es hilfreich zu wissen, dass diese grundsätzlich nach dem „Produktionsprinzip“ aufgebaut sind. Das bedeutet, dass sich am Anfang der Nomenklatur eher Rohstoffe befinden, in Ihrer Mitte werden Zwischenprodukte aufgeführt und an ihrem Ende finden sich fertige Waren wieder.

Zweiter Teil: Maßnahmenteil

Den zweiten Hauptteil bildet der sogenannte Maßnahmenteil. Im Maßnahmenteil finden sich, für jede Ware individuell und spezifisch, Hinweise auf etwaige Verbote und Beschränkungen und auf die Höhe der Abgabensätze. Diese Maßnahmen können Sie sich tagesgenau, auch rückwirkend historisch, für ein ganz bestimmtes Datum anzeigen lassen.

Dem Maßnahmenteil vorangestellt worden ist dabei ein Allgemeiner Teil, der wichtige Hinweise, Vorbemerkungen und besondere Bestimmungen für die verschiedenen Warengruppen enthält. Die exakte Ermittlung der einschlägigen Zollnummerf kann unter Umständen schwierig sein.

Als Hilfsmittel für die Auslegung der Bestimmungen der Kombinierten Nomenklatur stehen Ihnen daher teils umfangreiche Erläuterungen zur Verfügung, die Sie ebenfalls direkt über die EZT-online Anwendung abrufen können.

Tipp: Lesen Sie die Hinweise

Die enthaltenen Hinweise sollten eingehend und gründlich gelesen werden. Durch die fehlerhafte Einreihung Ihrer Waren könnten hohe Steuernachforderungen oder möglicherweise auch steuerstrafrechtliche Konsequenzen drohen.

Beispiel: Damenmantel

Den Aufbau und die Systematik der Kombinierten Nomenklatur wollen wir Ihnen am folgenden Beispiel der Einreihung eines Damenmantels noch einmal verdeutlichen:

- Abschnitte

(z.B. Spinnstoffe – Abschnitt XI) - Kapitel, ggf. auch noch Teilkapitel

(z.B. Bekleidung aus Geweben – Kapitel 62) - Positionen

(z.B. Mäntel für Damen – Position 6202) - Unterpositionen

(z.B. Mäntel für Damen aus Wolle – Unterposition 6202 11)

Einfuhr von Waren: Wie finde ich die Zollsätze?

Der EZT kann für Sie nun auf verschiedene Weise nützlich werden.

Zunächst unterstützt er Sie bei der allgemeinen Eintarifierung Ihrer Waren. Über den EZT wird es Ihnen ermöglicht eine 11-stellige Codenummer für die Einfuhr und eine 8-stellige Codenummer für die Ausfuhr von Gütern zu generieren.

Da Waren bei Ihrer Ein- bzw. Ihrer Ausfuhr möglicherweise unterschiedlichen Zollsätzen, Zollkontingenten, Beschränkungen und Maßnahmen unterliegen können, bietet die EZT-online Anwendung bereits auf seiner Startseite für Sie die Möglichkeit zwischen der Einfuhr und der Ausfuhr von Waren zu unterscheiden.

Dabei werden Sie bei der Einreihung durch verschiedene Textdokumente (z.B. Erläuterungen zur Kombinierten Nomenklatur, Anmerkungen zum Abschnitt) unterstützt.

Außerdem existieren sogenannte Allgemeine Vorschriften zur Auslegung des Zolltarifs – ein Regelwerk, das als eine Art Grundgesetz für die zolltarifliche Einreihung von Waren funktioniert und weltweit einheitlich angewandt wird.

Diese Hinweise sind für Sie sehr wichtig und sollten von Ihnen gründlich gelesen werden, denn oft lassen sich Waren und Produkte dem ersten Anschein nach in zwei verschiedene Warengruppen einordnen, tatsächlich kann aber immer nur eine Einreihung die zollrechtlich korrekte sein.

- Wenn es um die Ermittlung der 11-stelligen Codenummer für die Einfuhr von Waren und Gütern geht, dann ist die Grundlage dieser Nummer das Harmonisierte System (HS), dass durch die Weltzollorganisation verwaltet wird, und aus dem sich die ersten sechs Stellen der Tarifnummer ergeben.

- Die Stellen sieben und acht der Codenummer werden durch die Europäische Union vergeben. Schon anhand dieser acht Stellen lassen sich bei der Einfuhrabfertigung die relevanten Zollsätze, Verbote, Beschränkungen und Einfuhrgenehmigungstatbestände zuordnen.

- Die Stellen neun und zehn Ihrer Tarifnummer entstammen dem TARIC und bilden verschlüsselt EU-Maßnahmen, wie zum Beispiel Antidumpingregelungen, Zollaussetzungen oder Zollkontingente ab.

- Die elfte Stelle wird von den nationalen Behörden vergeben und auch ausschließlich für nationale Zwecke verwendet.

- Die letzte Stelle ist eine Verschlüsselung der Umsatzsteuersätze. Sie kann ebenso aber auch nationale Verbote und Beschränkungen abbilden.

Da der EZT Ihnen grundsätzlich alle relevanten Maßnahmen und Hinweise in Bezug auf Ihre Waren anzeigt, ist die Online-Anwendung eine praktische Möglichkeit für Sie schon vorab die Zoll- und Verbrauchssteuerabgaben zu kalkulieren.

Ausfuhr von Waren

Für die Ausfuhr von Waren gilt das zur Einfuhr gesagte entsprechend, mit dem Unterschied, dass die Tarifnummer ausschließlich acht-stellig ist.

Benutzerhandbuch

Da es gerade bei der ersten Verwendung des EZT schwierig sein kann den Überblick über die Anwendung zu behalten, möchten wir Sie an dieser Stelle noch darauf hinweisen, dass die deutsche Zollverwaltung regelmäßig ein entsprechendes Benutzerhandbuch für den elektronischen Zolltarif herausbringt.

Das Handbuch ist übersichtlich gestaltet und enthält hilfreiche Bedienübersichten und ausführliche Erklärungen zu den einzelnen Bedienfeldern.

Benutzerhandbuch zum Zolltarif

Das aktuelle Benutzerhandbuch können Sie unter nachfolgendem Link direkt abrufen:

Angaben des EZT sind unverbindlich

Wie bereits erläutert, basiert der EZT unter anderem auf den Daten des Zolltarifs der Europäischen Union. Diese Daten werden täglich in Brüssel aktualisiert und dann den nationalen Zollverwaltungen jeweils arbeitstäglich zur Verfügung gestellt. Die Grundlagen für die Ein- und Ausfuhr von Waren können sich demnach täglich verändern, was zumeist eine Reaktion auf Änderungen in der politischen oder der wirtschaftlichen Lage der Europäischen Union ist.

Die jeweiligen Änderungen werden von der EZT-Redaktion, also der Generalzollverwaltung in Bonn, sodann zentral in das Auskunftssystem eingepflegt, durch die nationalen Vorschriften und Daten ergänzt und anschließend an alle Zollbehörden in Deutschland übermittelt.

Wichtig ist an dieser Stelle zu wissen, dass die Onlineanwendung aber keine verbindliche Rechtsgrundlage für die Ein- und Ausfuhr von Waren darstellt.

Internetanwendung ersetzt keine Beratung

Auch aus dem EZT selbst ergibt sich dabei bereits, dass dieser keinen Anspruch auf Richtigkeit erhebt und insofern eine bloß unverbindliche Informationsquelle darstellen kann.

Entsprechende Hinweise finden sich sowohl im Impressum der Seite, als auch in einem eigenen Haftungsausschluss der Generalzolldirektion.

Keine Gewähr für Richtigkeit der Angaben

Die Generalzolldirektion stellt ausdrücklich klar, dass sie keine Gewährleistung dafür übernimmt, dass alle Angaben und Informationen im EZT zu jederzeit aktuell, korrekt und vollständig sind. Ebenso übernimmt sie keine Gewähr für eine etwaige Qualität der der erfassten Daten sowie für die Funktionsfähigkeit und Fehlerfreiheit der Anwendung.

Auch der EuGH hat sich bereits 1989 in einem Verfahren zur Unverbindlichkeit der nationalen Auskunftsdatenbanken geäußert.

Aus dem Gesagten kann geschlossen werden, dass sich der die Anwendung vor allem zur ersten Ermittlung und Recherche der einschlägigen Zollnummern von Gütern eignet.

Die Anwendung dient vor allem dazu sich einen ersten Überblick zu verschaffen. Bevor man aber Waren verbindlich zur Ein- oder Ausfuhr unter der ermittelten Nummer anmeldet empfiehlt sich dringend noch ein Blick in die entsprechenden EU-Verordnungen. Nur diese Verordnungen bieten in dieser Hinsicht Gewähr für ihren Inhalt und können damit eine verbindliche Rechtsgrundlage darstellen.

Besser verbindliche Zolltarifauskunft beantragen

Die Suche nach der richtigen Zollnummer im EZT-Online kann zur Suche nach der berühmten Nadel im Heuhaufen werden. Wenn Sie regelmäßig gleichartige Waren ein- oder ausführen, kann sich für Sie unter Umständen der Antrag einer kostenlosen verbindlichen Zolltarifauskunft (vZTA) empfehlen.

Dieser Artikel wurde am 26. Juli 2018 erstellt. Er wurde am 26. November 2023 aktualisiert. Die fachliche Zweitprüfung hat Rechtsanwalt Dr. Tristan Wegner durchgeführt.

Ihr Ansprechpartner

-

Rechtsanwalt Anton Schmoll berät im Zollrecht, zum Außenwirtschaftsgesetz und zur Verbrauchssteuer. Er ist seit 2013 für die Kanzlei tätig und hat seitdem in zahlreichen Verfahren vor dem Bundesfinanzhof und der Europäischen Kommission das Zollrecht maßgeblich weiterentwickelt.

Rechtsanwalt Anton Schmoll berät im Zollrecht, zum Außenwirtschaftsgesetz und zur Verbrauchssteuer. Er ist seit 2013 für die Kanzlei tätig und hat seitdem in zahlreichen Verfahren vor dem Bundesfinanzhof und der Europäischen Kommission das Zollrecht maßgeblich weiterentwickelt.