Die Europäische Kommission hat im Juni 2021 mehrere Durchführungsverordnungen veröffentlicht und damit die Zolltarifnummern für bestimmte Waren festgelegt.

Unternehmen, die noch ältere verbindliche Zolltarifauskünfte (vZTA) für die betroffenen Waren besitzen, müssen jetzt handeln.

Richtige Zolltarifnummer finden?

Unsere Anwälte für Zollrecht bei O&W helfen Ihnen und Ihrem Unternehmen gerne bei der Ermittlung der richtigen Zolltarifnummer. Profitieren Sie so von günstigeren Zollsätzen und vermeiden Sie Nachzahlungen. Sie erreichen unsere Anwälte telefonisch unter +49 40 369615-0

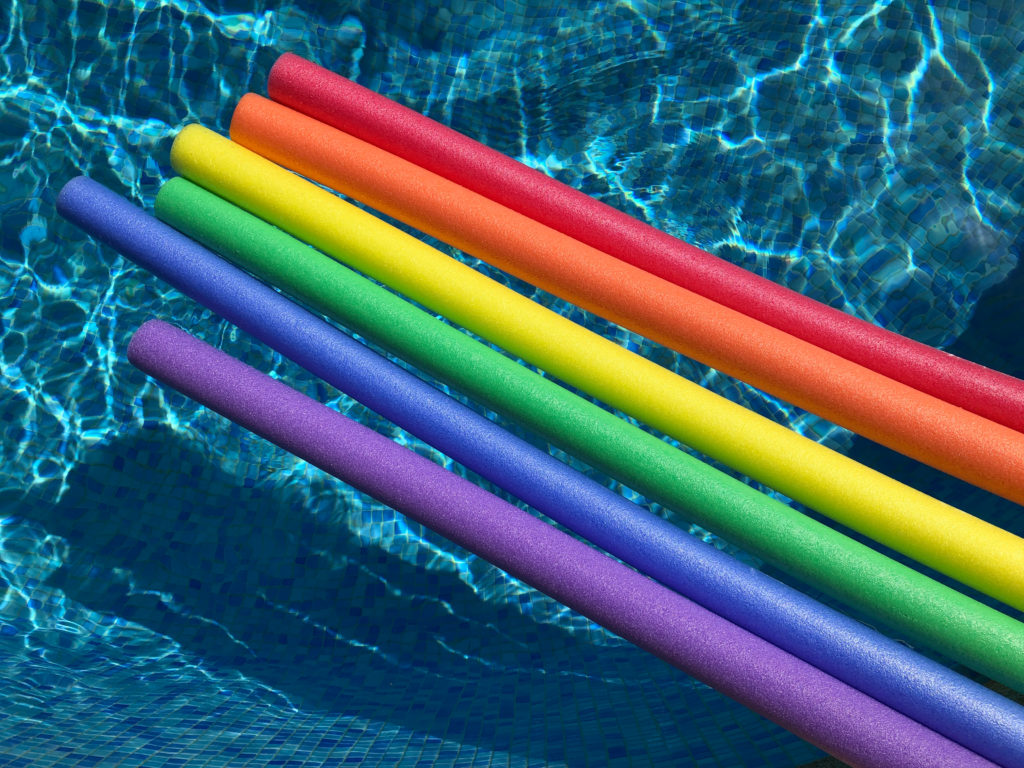

Zolltarifnummer Schwimmnudel

In der Durchführungsverordnung (EU) 2021/909 vom 07.06.2021 beschäftigte sich die Kommission mit der richtigen Zolltarifnummer für sogenannte „Schwimmnudeln“ und reihte die Ware aufgrund ihrer stofflichen Beschaffenheit unter dem KN-Code 3926 90 97 als „andere Ware aus Kunststoffen“ ein.

Bei den Schwimmnudeln handelt es sich um biegsame hohle Rohre aus Schaumkunststoff mit einer Länge von etwa 1 m und einem Durchmesser von etwa 8 cm. Die Ware wirkt außerdem stoßdämpfend und wärmeisolierend.

Was den Verwendungszweck anbelangt, so werden die Schwimmnudeln auf dem Wasser schwimmend und als Auftriebshilfe für das Schwimmenlernen verwendet.

Zwar lag die Einreihung der Ware in die HS-Position 9506 als Gerät oder Ausrüstungsgegenstand für die allgemeine körperliche Ertüchtigung, Gymnastik, Leicht- und Schwerathletik, andere Sportarten oder Freiluftspiele nahe.

Die Kommission lehnte dies aber mit der Begründung ab, dass die Schwimmnudel aufgrund der einfachen und gängigen Form nicht als ein für die körperliche Ertüchtigung oder Sport bestimmtes Gerät der Position 9506 erkennbar sei.

Und das obwohl die Ware aufgrund ihrer Schwimmfähigkeit europäischen Vorgaben für Auftriebshilfen für das Schwimmenlernen entspricht.

Außerdem könnten die Schwimmnudeln aufgrund ihrer einfachen Form und ihres gängigen Materials für verschiedene Zwecke vielfältig eingesetzt werden, z.B. als

- stoßdämpfende Umhüllung von Stangen oder

- Wärmedämmung von Rohren oder

- Ware zur Unterhaltung von Kindern.

Aus denselben Gründen schloss die Kommission auch die Einreihung unter der HS-Position 9503 als anderes Spielzeug aus: Aufgrund ihrer Machart sei die Ware nicht eindeutig als Ware zur Unterhaltung von Kindern oder Erwachsenen erkennbar.

Die Anwendung der Allgemeinen Vorschriften zur Auslegung des Harmonisierten Systems führt daher dazu, dass die Ware aufgrund ihrer stofflichen Beschaffenheit eingereiht werden muss – in diesem Fall als andere Ware aus Kunststoff.

Zolltarifnummer Schwimmnudel

andere Ware aus Kunststoffen, Zolltarifnummer 3926 90 97

Zolltarifnummer Transportroller für Möbel

In einer weiteren Durchführungsverordnung (EU) 2021/911 vom 07.06.2021 reihte die Kommission bestimmte Transportroller für Möbel unter der Zolltarifnummer 4421 99 10 als „andere Ware aus Faserplatten“ ein.

Bei dem Transportroller handelt es sich um eine zusammengesetzte Ware, bestehend aus:

- einer Holzwerkstoffplatte (Faserplatte mit abgerundeten Ecken und Kanten);

- Antirutschpads aus Kunststoff auf der Oberseite der Platte;

- Kunststoffrollen und

- Metallhalterungen zur Befestigung der Kunststoffrollen an der Unterseite der Platten.

Die Ware verfügt außerdem über eine Griffaussparung, um sie — z. B. mit der Hand — tragen oder an der Wand aufhängen zu können.

Die Ware ist zum Transport verschiedener Gegenstände, insbesondere von Möbeln und anderen schweren Möbeln bestimmt.

Die EU-Kommission diskutierte daneben noch eine Einreihung des Transportrollers in die Zolltarifnummer 8716 80 00 als andere nicht selbstfahrende Fahrzeuge – lehnte dies aber ab.

Grund dafür war, dass die objektiven Merkmale und Eigenschaften der Ware nicht vollständig mit dem Wortlaut der HS-Position 8716 und des KN-Codes 8716 80 00 übereinstimmten.

Der Transportroller, insbesondere die Griffaussparung, ist nach der Auffassung der Kommission nicht dafür gedacht, von anderen Fahrzeugen gezogen, mit der Hand geschoben oder gezogen, mit dem Fuß angeschoben oder von Tieren gezogen zu werden.

Die Ware sei weder ein Wagen, Karren, Handwagen oder Handtransportkarren, noch bestünde sie aus einem bestimmten Teil eines Fahrzeugs wie einem Fahrgestell. Daher könnte das Rollbrett auch nicht als Fahrzeug im Sinne der HS-Position 8716 gelten.

Folglich ist die Ware nach den Bestimmungen der Allgemeinen Vorschriften aufgrund ihrer stofflichen Beschaffenheit einzureihen.

Da die Ware aus verschiedenen Materialien (Holz, Kunststoff und Metall) besteht bzw. zusammengesetzt ist, muss der Bestandteil ermittelt werden, der der Ware ihren wesentlichen Charakter verleiht.

In diesem Fall ist es das Material Holz, da die Holzplatte den Hauptteil der zusammengesetzten Ware darstellt und für die vorgesehene Verwendung der Ware von größter Bedeutung ist.

Zolltarifnummer Transportroller Möbel

andere Ware aus Faserplatten, Zolltarifnummer 4421 99 10

Zolltarifnummer Cermet-Stäbchen

In der Durchführungsverordnung (EU) 2021/531 vom 07.06.2021 reihte die Kommission sogenannte Cermet-Stäbchen in die Zolltarifnummer 8113 00 90 als Cermets und Waren daraus ein.

Bei der Ware handelt es sich um Cermet-Stäbchen mit gleichförmigem, rundem Querschnitt.

Die Stäbchen haben unterschiedliche Längen und Durchmesser und können entweder massiv oder gelocht und mit Kühlkanälen versehen sein.

Die Enden der Stäbchen sind stumpf. Einige der Waren sind auch gefast.

Zur stofflichen Beschaffenheit der Ware:

Die Stäbchen bestehen aus Cermet, und zwar aus gesintertem Hartmetall auf der Grundlage von Wolframcarbid und Cobalt als Bindemittel.

Die Ware hat einen geringen Verarbeitungsgrad, eine einfache Form und Gestaltung und kann daher vielfältig und für unterschiedliche Verwendungszwecke eingesetzt werden, z.B. als Verstärkungselemente.

Mit entsprechender Weiterverarbeitung können die Stäbchen für und als Werkzeuge eingesetzt werden.

Zolltarifnummer Cermet-Stäbchen

Cermet und Waren daraus, Zolltarifnummer 8113 00 90

Die Kommission reihte die Stäbchen daher als Cermets und Waren daraus unter dem den KN-Code 8113 00 90 ein.

Die Einreihung unter der Zolltarifnummer 8209 00 80 als „Stäbchen und ähnliche Formstücke für Werkzeuge, nicht gefasst, aus Cermets“, schloss die Kommission aus.

Grund dafür ist, dass die Waren nur dann für Werkzeuge und als Werkzeuge verwendet werden können, wenn sie weiterverarbeitet werden, und auch für andere Zwecke geeignet sind.

Zolltarifnummer Mobiles Raumsystem Büro

In der Durchführungsverordnung (EU) 2021/956 vom 15.06.2021 ging es um ein sog. „Raum-in-Raum-System“ für Großraumbüros mit schallabsorbierenden und schalldämmenden Eigenschaften, das die EU-Kommission als andere Konstruktionen aus Aluminium in die Zolltarifnummer 7610 90 90 einreihte.

Die modulare Ware hat in zusammengebautem Zustand eine Breite von etwa 3 m, eine Länge von 2 bis 6 m und eine Höhe von 2,3 m. Die Wände sind etwa 40 mm dick.

Diese Raum-in-Raum-Lösung für Großraumbüros besteht aus einem würfelförmiger Rahmen aus Aluminium, der durch mehrere Metallecken verbunden ist. An den Seiten und an der Oberseite der Struktur sind Paneele angebracht.

Die Paneele wiederum bestehen auf der einen Seite aus einer bedruckten Polyester-Schallschutzschicht aus feuerfestem Gewebe und auf der anderen Seite aus einer beschichteten Spanplatte.

Im Inneren sind die Paneele mit Steinwolle (Dichte 100 kg/m3) gepolstert. Die Decke besteht aus Polyesterpaneelen und Stützträgern aus Aluminium.

Außerdem ist das Raum-in-Raum-System mit einer Tür, Fenstern, einem LED-Beleuchtungssystem und einem Belüftungssystem ausgestattet.

Was den Verwendungsweck angeht, so ist die Ware dazu bestimmt, in einem fertigen Gebäude im Inneren als Sonderkonstruktion und als mobiles Raumsystem für größere Büros errichtet zu werden.

Zum Aufbau außerhalb von Gebäuden im Freien ist die Ware nicht geeignet, weil sie durch die Art ihrer Beschaffenheit und Konstruktion keinen Schutz vor Witterung bietet und deshalb nicht wetterfest ist.

Die Raum-in-Raum-Lösung soll vielmehr in Großraumbüros als abgeschlossener Bereich für vertrauliche Gespräche oder als Ruhezone genutzt werden.

Zolltarifnummer Raum-in-Raum-System Büro

andere Konstruktionen aus Aluminium, Zolltarifnummer 7610 90 90

Deshalb kommt auch eine zolltarifliche Einreihung in die Position HS-9406 nicht in Betracht:

Das Raum-in-Raum-System ist kein eigenständiges, vollständiges oder unvollständiges „vorgefertigtes Gebäude“ und kann nicht als Wohngebäude, Baustellenunterkunft oder ähnliches Gebäude erachtet werden.

Da es sich bei der Ware um eine zusammengesetzte Ware, aus unterschiedlichen Materialien bestehend, handelt, muss der Bestandteil ermittelt werden, der der Ware ihren wesentlichen Charakter verleiht. Das ist bei dieser Ware der Aluminiumrahmen.

Deshalb reihte die Kommission das Raum-in-Raum-System auch nach der stofflichen Beschaffenheit dieses Bestandteils ein.

Zolltarifnummer Aufblasbare Wasserhängematte

In der Durchführungsverordnung (EU) 2021/957 vom 15.06.2021 beschäftigte sich die Kommission mit aufblasbaren Wasserhängematten. Diese sollen als Campingausrüstung in den KN-Code 6306 90 00 eingereiht werden.

Bei der Wasserhängematte handelt es sich um eine zusammengesetzte, ovale Ware mit einer Länge von etwa 180 cm und einer Breite von etwa 95 cm an der breitesten Stelle.

Im Inneren findet sich eine netzartige Struktur aus einem locker gewirkten Spinnstofferzeugnis.

Die Netzstruktur ist an einem aufblasbaren Kunststoffrohr befestigt, das das Spinnstofferzeugnis einrahmt.

An der oberen Seite des Kunststoffrohrs ist außerdem ein aufblasbares Kunststoffkissen angebracht.

Das Kunststoffrohr und Kunststoffkissen wiederum werden vollständig von einer Spinnstoffhülle umfasst, die aus synthetischen Filamenten besteht.

Die Außenfläche der Wasserhängematte besteht vollständig aus Spinnstoff, wobei der Anteil an Spinnstoff am Volumen gemessen dabei den Kunststoffanteil überwiegt.

Die Netzstruktur, auf der der Nutzer liegt, besteht auch ausschließlich aus Spinnstoff.

Betrachtet man das Gewicht und den Wert überwiegt jedoch der Kunststoff gegenüber dem Spinnstoff.

Nutzer der Ware können die aufblasbare Wasserhängematte ähnlich wie eine Luftmatratze zum Schwimmen verwenden.

Bei der Wasserhängematte handelt es sich also ebenfalls um eine zusammengesetzte Ware, die aus unterschiedlichen Materialien (Spinnstofferzeugnis und Kunststoff) besteht.

Insofern muss hier für die Einreihung der Ware in den Zolltarif der Bestandteil ermittelt werden, der der Ware ihren wesentlichen Charakter verleiht.

Dieser war in diesem Fall nach Auffassung der Kommission das netzartige Spinnstofferzeugnis.

Dafür sprachen laut Kommission folgende Erwägungen:

Das netzartige Spinnstofferzeugnis in der Mitte ist in diesem Fall von wesentlicher Bedeutung. Denn nur so können Personen auf der schwimmenden Vorrichtung liegen.

Sowohl das Aussehen als auch die stoffliche Beschaffenheit der äußeren Oberfläche der Ware weisen beim Anfassen und Daraufliegen die objektiven Merkmale einer Ware aus Spinnstoff auf.

Zwar spiele Kunststoff im Zusammenhang mit der Verwendung der Ware als schwimmende Vorrichtung eine wichtige Rolle.

Dennoch schloss die Kommission die zolltarifliche Einreihung in den KN-Code 3926 90 97 als andere Ware aus Kunststoffen aus.

Aufgrund folgender objektiven Merkmale und Kriterien reihte die Kommission die Wasserhängematte daher als Campingartikel ein:

- Zur Mitnahme an verschiedene Orte und zur vorübergehenden Verwendung bestimmt

- leichtgewichtig,

- leicht transportierbar und aufstellbar,

- Ähnlichkeit mit Luftmatratzen

Zolltarifnummer Aufblasbare Wasserhängematte

Campingausrüstung, Zolltarifnummer 6306 90 00

Ungültigkeit von verbindlichen Zolltarifauskünften (vZTA)

Falls Sie sich zu den oben genannten Waren eine verbindliche Zolltarifauskunft (vZTA) haben ausstellen lassen, ist diese aufgrund der Änderungen der Rechtsvorschriften ungültig geworden.

Die jeweilige Verordnung bestimmt jedoch, dass Sie die Ihnen erteilte vZTA noch für drei Monate nach Inkrafttreten der Kommissionsverordnung noch weiterverwenden können.

Gerne prüfen unsere Zollanwälte für Sie, inwiefern Sie von einer dieser Einreihungsverordnungen betroffen sind.

Dieser Artikel wurde am 10. Juni 2021 erstellt. Er wurde am 03. November 2021 aktualisiert. Die fachliche Zweitprüfung hat Rechtsanwalt Dr. Tristan Wegner durchgeführt.

Ihr Ansprechpartner

-

Rechtsanwalt Anton Schmoll berät im Zollrecht, zum Außenwirtschaftsgesetz und zur Verbrauchssteuer. Er ist seit 2013 für die Kanzlei tätig und hat seitdem in zahlreichen Verfahren vor dem Bundesfinanzhof und der Europäischen Kommission das Zollrecht maßgeblich weiterentwickelt.

Rechtsanwalt Anton Schmoll berät im Zollrecht, zum Außenwirtschaftsgesetz und zur Verbrauchssteuer. Er ist seit 2013 für die Kanzlei tätig und hat seitdem in zahlreichen Verfahren vor dem Bundesfinanzhof und der Europäischen Kommission das Zollrecht maßgeblich weiterentwickelt.