Sind Sie ein Unternehmen, das regelmäßig importiert? Dann wissen Sie, wie lange die Ware manchmal im Hafen steht. Umfuhrkosten, Storage, blockierte Liquidität.

Der Spediteur verlangt dafür auch noch 2% Vorlageprovision. Wir sind mitten in einer Rezession, das Kapital ist gebunden und die Finanzlage ist angespannt.

Deswegen ist ein Aufschubkonto wichtig. Es beseitigt Liquiditätsengpässe und optimiert Ihren Cashflow.

Aber wie beantwortet man die umfangreichen Fragebögen, sodass der Zöllner den Antrag direkt durchwinkt?

Unverbindliches Erstgespräch

Sind Sie berechtigt, ein Aufschubkonto zu beantragen? Das besprechen wir mit Ihnen ganz unverbindlich. Jetzt Termin sichern. Noch wenige Plätze frei.

Aufschubkonten beim Zoll sind eine sehr sinnvolle Erfindung der Zollverwaltung. Sie sichern dem Unternehmen wertvolle Liquidität bei der Einfuhr. Es kann daher nur jedem Unternehmen empfohlen werden, sich mit den Vorteilen eines Aufschubkontos auseinander zu setzen.

Die Vorteile eines Aufschubkontos sind:

Die Zölle und Einfuhrumsatzsteuer müssen nicht sofort bei Einfuhr bezahlt werden

Liquiditätsvorteil, da zinsloser Zahlungsaufschub bis zu 45 Tagen für Einfuhrabgaben

Die Verzollung läuft deutlich schneller

Sie sparen beim Spediteur die Zahlung der Vorlageprovision

Sprechen Sie unsere Anwälte aus dem Bereich Zollrecht gerne an, wenn Sie ein Aufschubkonto beantragen wollen. Wir kennen die Praxis der Hauptzollämter genau und können Ihnen ein Aufschubkonto in wenigen Wochen beantragen. Rufen Sie uns einfach unter +49 40 369615-0 an.

Aufschubkonten sind aus der Importpraxis heutzutage nicht mehr wegzudenken und bestehen sowohl bei Spediteuren als auch bei importierenden Unternehmen selbst.

Ein Aufschubkonto dient dazu, dass der Importeur Zölle und Einfuhrumsatzsteuer aufschieben kann. Somit entsteht ein Liquiditätsvorteil und eine schnellere Zollabwicklung.

Zu unterscheiden ist zwischen

einem Aufschubkonto für Zölle, das nur gegen Sicherheitsleistung gewährt wird

einem Aufschubkonto für Einfuhrumsatzsteuer, das ohne Sicherheitsleistung bewilligt wird, wenn volle Vorsteuerabzugsberechtigung besteht

Mehr Liquidität mit Aufschubkonto

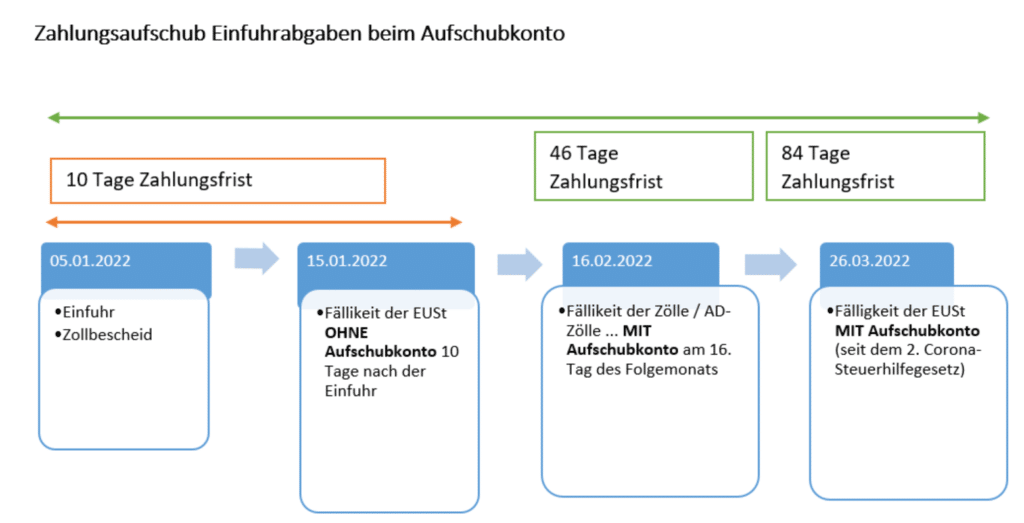

Die im Laufe eines Kalendermonats aufgeschobenen Einfuhrabgaben müssen dann erst zu folgenden Stichtagen an die Bundeskasse Trier durch Lastschrift vom Aufschubkonto gezahlt werden:

Zölle bzw. Einfuhrverbrauchsteuern: spätestens am 16. Tag eines darauf folgenden Kalendermonats

Einfuhrumsatzsteuer (EUSt): spätestens am 26. Tag des zweiten darauffolgenden Kalendermonats (durch das 2. Corona-Steuerhilfe-Gesetz)

Schnellere Importe dank Aufschubkonto

Wenn Sie schnellere Importe und weniger Standgelder zahlen wollen, dann ist ein Aufschubkonto genau das richtige für Sie. Wir beantragen dieses für Sie binnen 2 Wochen. Jetzt Termin für ein Erstgespräch anfragen.

Mit einem Aufschubkonto beim Zoll verschiebt sich das Zahlungsziel für die Einfuhrabgaben nach hinten. Das wirkt sich besonders im Hinblick auf die Einfuhrumsatzsteuer positiv auf die Liquidität aus, wie das folgende Beispiel zeigt.

Aufschubkonto Zahlungsfristen

Aber auch neben einer Steigerung der Liquidität, bietet ein Aufschubkonto viele Vorteile, die Unternehmen mit regelmäßigen Einfuhren nutzen sollten.

Beachte: Liegen die Voraussetzungen für ein Aufschubkonto vor, muss der Zoll im Übrigen das Aufschubkonto bewilligen.

Vorteile Aufschubkonto

Die Vorteile eines Aufschubkontos sind u.a.:

Zölle und Einfuhrumsatzsteuer müssen nicht sofort bei Einfuhr bezahlt werden

Liquiditätsvorteil, da zinsloser Zahlungsaufschub von 15 – 45 Tagen für Einfuhrabgaben

Schnellere Verzollung, weil Bonitätsprüfungen des Spediteurs nicht erforderlich sind

Vorlageprovision beim Spediteur entfällt

Einheitlicher Abbuchungstag

Zoll Aufschubkonto Nachteile

Viele Spediteure und Zolldienstleister wie Zollagenten haben Aufschubkonten, die sie ihren Kunden zur Verfügung stellen. Diese werden oft auch vom Spediteur ohne weiteres genutzt. Der Spediteur stellt dann die verauslagten Einfuhrabgaben einfach in Rechnung. Das ist zwar praktisch, hat aber einen Haken:

Denn der Spediteur stellt für die Nutzung seines Aufschubkontos eine sogenannte Vorlageprovision in Rechnung.

Aufschubkonto Spediteur kostet Vorlageprovision

Bei der Vorlageprovision des Spediteures handelt es sich um die Vergütung für die Verauslagung von Einfuhrumsatzsteuer und Zöllen – also eine Art Servicegebühr.

Diese beläuft sich im Regelfall auf ca. 2 – 5% der verauslagten Abgaben.

Besteht allerdings zwischen dem Importeur und Zollagenten keine vertragliche Vereinbarung über eine Vorlageprovision und deren Höhe, so besteht auch kein Anspruch auf Zahlung der Vorlageprovision.

Unternehmen, die diese Vorlageprovision sparen wollen, sollten daher ein eigenes Aufschubkonto beantragen. Dieses muss dem Spediteur aber mitgeteilt werden, damit es in der Zollanmeldung angegeben werden kann.

Aufschubkonto beim Zoll - Was ist das?

Mit einem Aufschubkonto lassen sich die Einfuhrabgaben „aufschieben“, das heißt die Zahlungsfrist für die Zölle und die Einfuhrumsatzsteuer verlängert sich.

Das Unternehmen muss die buchmäßig erfassten und aufgeschobenen Abgabenbeträge dann erst innerhalb der folgenden Zeiträume an die Bundeskasse Trier durch Lastschrift vom Aufschubkonto zahlen:

Zölle bzw. Einfuhrverbrauchsteuern: spätestens am 16. Tag eines darauf folgenden Kalendermonats

Einfuhrumsatzsteuer (EUSt): spätestens am 26. Tag des zweiten darauffolgenden Kalendermonats

Wann sollte man ein Aufschubkonto beantragen?

Als Importeur und Spediteur haben Sie in der Regel mehrere Einfuhrvorgänge im Monat, für die dann alle individuell die Einfuhrabgaben per Lastschrift entrichtet werden müssen. Und das im Regelfall, bevor die Ware verkauft werden kann.

Durch das Aufschubkonto gibt es nicht nur einen einheitlichen Abbuchungstermin zu besseren Übersichtlichkeit, sondern Sie profitieren auch von einem zinslosen Zahlungsaufschub.

Besonders als Importeur lohnt sich ein eigenes Aufschubkonto, da so die Vorlageprovision an den Spediteur für die Verauslagung der Abgaben entfällt.

Wie beantrage ich ein Aufschubkonto?

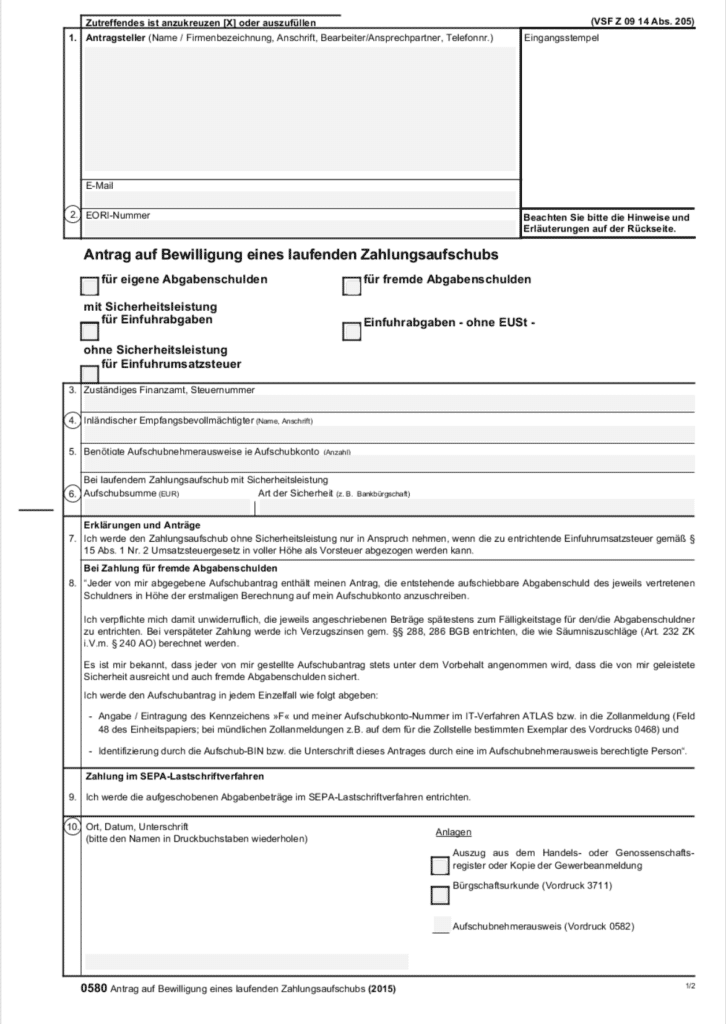

Das Aufschubkonto muss schriftlich mit dem Formular 0580 beantragt werden. Der Antrag ist bei einem der sieben bundesweit für Ihren Firmensitz zuständigen Bewilligungshauptzollämter zu stellen.

Wie lange dauert es ein Aufschubkonto zu beantragen?

In der Regel dauert der Antragsprozess bis zur Bewilligung des Aufschubkontos nur wenige Wochen.

Was kostet ein Aufschubkonto?

Das Aufschubkonto selbst ist kostenlos und gewährt den Unternehmen einen zinslosen Zahlungsaufschub.

Was ist die Vorlageprovision?

Die Vorlageprovision – auch Kapitalbereitstellungsprovision genannt – ist die Servicegebühr, die die Spediteure für die Verauslagung von Einfuhrabgaben bei Warenimporten in Rechnung stellen.

Was ist die Einfuhrumsatzsteuer?

Die Einfuhrumsatzsteuer (EUSt) gehört neben den Zöllen zu den Einfuhrabgaben, die der Zoll bei der Wareneinfuhr aus Drittländern wie USA, China etc. erheben und funktioniert ähnlich wie die inländische Umsatzsteuer.

Weil die Waren beim Kauf aus einem Nicht-EU-Land von der Umsatzsteuer in ihrem Ursprungsland befreit sind, dient die Einfuhrsteuer als Ersatz für die Steuern im Drittland.

Es handelt sich daher um eine Endverbrauchersteuer, die Unternehmen aber wieder vom Finanzamt erstattet bekommen können, sofern sie zum Vorsteuerabzug berechtigt sind.

Was ist die Aufschub-BIN?

Zusätzlich zum Zahlungsaufschub muss im IT-Verfahren ATLAS in der Anmeldungsmaske „Allgemeine Anmeldedaten“ die Zahlungsart „E“ für den elektronischen Zahlungsaufschub angegeben werden.

Hierzu benötigt man neben dem Aufschubkonto auch eine 25-stellige Identifikationsnummer, die sogenannte „Aufschub-BIN“ (Aufschub-Beteiligten-ID-Nummer). Sie dient der eindeutigen Identifizierung des Nachrichtensenders und der Prüfung der Zugangsberechtigung und ersetzt die handschriftliche Unterschrift des Teilnehmers.

Beachte: Die Aufschub-BIN muss auch beantragt werden und zwar bei der Generalzolldirektion – entweder schriftlich oder mit dem elektronischen Internetantrag BIN (IA-BIN).

Was ist der Aufschubnehmerausweis?

Die Aufschubnehmerausweise (Vordruck 0582) sind entweder mit „E“ für eigene Abgabenschulden oder mit „F“ für fremde Abgabeschulden gekennzeichnet und müssen bei der Zollabfertigung vorgelegt werden.

Was ist eine Gesamtsicherheit?

Um ein Aufschubkonto nutzen zu können, müssen Unternehmen beim Zoll eine Sicherheitsleistung hinterlegen – die sogenannte Gesamtsicherheit. Diese wiederum muss auch vom Zoll bewilligt werden.

Antrag Aufschubkonto

Damit Sie ein Aufschubkonto erhalten, muss dieses schriftlich und mit dem Antragsformular 0580 beim Zoll beantragt werden.

Antragsformular 0580 für den laufenden Zahlungsaufschub

Der Prozess ist relativ formell und es können schnell Fehler bei der Beantragung eines Aufschubkontos gemacht werden, die dann in noch längeren Bearbeitungszeiten resultieren.

Ein Aufschubkonto wird nämlich nur unter bestimmten Voraussetzungen bewilligt:

regelmäßige Einfuhren aus Drittländern und

ein wirtschaftliches Bedürfnis für das Unternehmen.

Das muss dem Zoll entsprechend nachgewiesen werden.

Zudem ist wichtig, dass bei der Beantragung eines Aufschubkontos die richtigen Dokumente beigefügt werden.

Aufschubkonto richtig beantragen

Für einen Zahlungsaufschub müssen Unternehmen folgende Unterlagen beim zuständigen Hauptzollamt einreichen:

Neuester Handels- oder Genossenschaftsregisterauszug

Kopie der Gewerbeanmeldung

Kopie des Antrags auf Bewilligung einer Gesamtsicherheit nach Art. 89 Abs. 5 UZK i.V.m. Art. 95 UZK,

bestätigtes SEPA-Firmenlastschriftmandat-Original (Formular 032020) mit zwei Mehrausfertigungen

ggf. Anzahl an Aufschubnehmerausweisen (Angaben auf Rückseite des Antrags)

Die Bewilligung eines Aufschubkontos hängt grundsätzlich davon ab, dass eine Sicherheit geleistet wird. Nur wenn es um den Zahlungsaufschub von Einfuhrumsatzsteuer geht, ist die Hinterlegung einer Sicherheit nicht erforderlich, wenn der Antragsteller zum vollen Vorsteuerabzug berechtigt ist.

Unternehmen müssen außerdem eine Aufschub-BIN beantragen. Diese ersetzt die handschriftliche Unterschrift des Importeurs und muss bei Nutzung des Aufschubkontos angegeben werden. Für jedes Aufschubkonto wird eine eigene BIN benötigt.

Wir beantragen Ihr Aufschubkonto

Sie sind Importeur und wünschen ein Aufschubkonto? Das Team von O&W hat bei mehr als 30 Unternehmen, die Liquidität mit einem Aufschubkonto gesteigert. Wir unterstützen Sie mit mehr als 36 Jahren Erfahrung und sichern Ihr Aufschubkonto.

Kritik hat das Aufschubkonto oft erfahren, weil es nur für Großunternehmen mit regelmäßiger Einfuhr in Betracht kommt.

Denn um ein Aufschubkonto zu beantragen, muss regelmäßig importiert werden.

Die Zollverwaltung hat nun aber eine Erleichterung für das Aufschubkonto geschaffen. Unternehmen können bereits dann einen Antrag auf Bewilligung eines laufenden Zahlungsaufschubs für Einfuhrumsatzsteuer – ohne Sicherheitsleistung – stellen, wenn sie dabei aber Waren einführen, für die im Durchschnitt Einfuhrumsatzsteuerbeträge in Höhe von mindestens 10.000 Euro im Monat bzw. 120.000 Euro im Jahr zu entrichten sind, oder wenn sie bloß beabsichtigen, entsprechende Einfuhren zu tätigen.

Aufschubkonto nur für Einfuhrumsatzsteuer

Viele Unternehmen benötigen ein Aufschubkonto nur für die Einfuhrumsatzsteuer.

Es ist möglich, ein Aufschubkonto nur für die Einfuhrumsatzsteuer (EUSt) zu beantragen. Der Vorteil daran ist, dass keine Sicherheitsleistung erbracht werden muss. Durch ein Aufschubkonto nur für Einfuhrumsatzsteuer kann sehr schnell ein Aufschubkonto erlangt werden. Unternehmen profitieren insofern sofort von spürbar mehr Liquidität.

Sollte später neben der Einfuhrumsatzsteuer auch noch der Zoll aufgeschoben werden, kann das EUSt-Aufschubkonto unproblematisch erweitert werden.

Aufschubkonto beim Zoll in Trier

Bei einem zinslosen Zahlungsaufschub über das Aufschubkonto sind die im Laufe eines Kalendermonats erfassten und aufgeschobenen Einfuhrabgabenbeträge an dieBundeskasse Trier zu entrichten.

Die Bundeskasse am Dienstort Trier ist der Generalzolldirektion untergeordnet und nimmt die Aufgaben des Bundes bei der Annahme und Leistung von Zahlungen wahr, führen Buch über die Zahlungen und wirken bei der Rechnungslegung mit.

Unter anderem führt die Bundeskasse zentral alle Aufschubkonten.

Schnellere Importe dank Aufschubkonto

Wenn Sie schnellere Importe und weniger Standgelder zahlen wollen, dann ist ein Aufschubkonto genau das richtige für Sie. Wir beantragen dieses für Sie binnen 2 Wochen. Jetzt Termin für ein Erstgespräch anfragen.

Das Aufschubkonto selbst ist kostenlos und gewährt den Unternehmen einen zinslosen Zahlungsaufschub, der zwischen 15 bis max. 46 Tage betragen kann.

Aufschubkonto wurde widerrufen, was nun?

Mitunter kommt es auch vor, dass der Zoll ein Aufschubkonto widerruft.

Aufschubkonto Widerruf

Der Zoll wiederruft das Aufschubkonto u.a. dann, wenn

bei der Antragstellung getäuscht wurde,

die Voraussetzungen für ein Aufschubkonto nicht mehr vorliegen oder

das Konto regelmäßig nicht gedeckt war.

Es ist aber auch nicht ausgeschlossen, dass der Zoll sich bei den Voraussetzungen des Widerrufs irrt und das Aufschubkonto fälschlicherweise widerruft.

In diesen Fällen sollten Unternehmen einen Einspruch gegen den Widerruf des Aufschubkontos einlegen. Anderenfalls drohen die Vorteile des Aufschubkontos unwiderbringlich verloren zu gehen. Zudem wird das Unternehmen so schnell kein neues Aufschubkonto bewilligt erhalten, weil es keinen einwandfreien finanziellen Leumund mehr aufweist.

Dr. Tristan Wegner ist seit 2013 als Rechtsanwalt im internationalen Handels- und Transportrecht tätig und hat über 10 Jahre Erfahrung. Er ist Fachanwalt für Transport- und Speditionsrecht. Er ist geschäftsführender Partner der Kanzlei. Herr Dr. Wegner war für eine international führende Kanzlei im Zoll– und Außenwirtschaftsrecht sowie für die Zollfahndung tätig und hat zum internationalen Handel promoviert. Rechtsanwalt Dr. Wegner ist regelmäßig in der Fachpresse und veröffentlicht Aufsätze. Er ist Mitglied im Versicherungswissenschaftlichen Verein Hamburg, der Deutschen Initiative junger Schiedsrechtler (DIS40) sowie dem Europäischen Forum für Außenwirtschaft, Verbrauchsteuern und Zoll, dem Verein für Seerecht und der GMAA. Er ist zudem Dozent und Lehrbeauftragter an der Universität Hamburg.